Ī░╗ŅÕXĪ▒╩šęµ┐╔5▒Čė┌╗ŅŲ┌

š■▓▀╬┤├„═Č┘Yļyō±Ž“ │¼Č╠Ų┌Ą─Ńyąą└Ēžö«aŲĘ├▄╝»░ląą

ĪĪĪĪ2į┬Ę▌CPI═¼▒╚╔ŽØq2.7%Ż¼│¼įĮŃyąą1─ĻŲ┌Č©┤µ└¹┬╩2.25%Ż¼žō└¹┬╩Ģr┤·üĒ┼RŻ¼╝ėŽóŅAŲ┌ę▓ę“┤╦╔²£žĪŻ

ĪĪĪĪį┌š■▓▀╔ą╬┤├„└╩Ż¼═Č┘YĘĮŽ“ę▓ļyęį░č╬šŻ¼▓╗╔┘═Č┘Yš▀╩ųųąĄ─Ī░╗ŅÕXĪ▒ę▓ČÓ┴╦ŲüĒŻ¼│¼Č╠Ų┌Ą─Ńyąą└Ēžö«aŲĘę▓ę“┤╦├▄╝»░ląąŻ¼─Ļ╩šęµ┬╩ę╗░Ńį┌1.4%~2%ų«ķgŻ¼Ė▀Ą─▀_ĄĮ╗ŅŲ┌└¹┬╩Ą─Į³5▒ČĪŻ

ĪĪĪĪ¤o╣╠Č©Ų┌Ž▐║═│¼Č╠Ų┌└Ēžö«aŲĘ╩Ū─┐Ū░Ńyąą└ĒžöĄ─ųžŅ^«aŲĘŻ¼ĮŅ~ę╗░Ńęį5╚fį¬×ķŲ³cŻ¼ūĘ╝ėšJ┘Åå╬╬╗×ķ1000į¬Ą─š¹öĄ▒ČĪŻ

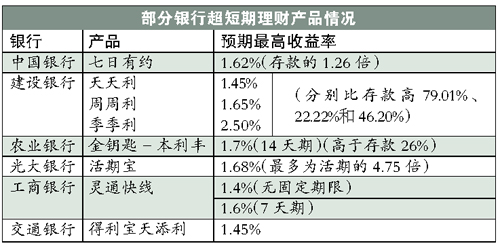

ĪĪĪĪ╚ń═Č┘Y10╚fį¬Ą─Ī░ĮĶĆ│ūĪ▒7╠ņŲ┌«aŲĘŻ¼ät┐═æ¶▒Šų▄Ų┌╩šęµ×ķ100000Ī┴1.7ŻźĪ┴7/365=32.6į¬Ż¼Č°═¼Ų┌Ńyąą┤µ┐Ņ└¹Žó×ķ100000Ī┴1.35%Ī┴7/365=25.89į¬Ż¼╗ŅŲ┌╩šęµĖ³ų╗ėą100000Ī┴0.36%Ī┴7/365=6.9į¬ĪŻ

ĪĪĪĪ│²┴╦┤¾ČÓöĄĄ─1╠ņĪó7╠ņĪó14╠ņĪó1éĆį┬Ą╚╣╠Č©Ų┌Ž▐═ŌŻ¼▀ĆėąŃyąą═Ų│÷Ą─│¼Č╠Ų┌└Ēžö«aŲĘŲ┌Ž▐Ė³×ķņ`╗ŅĪŻ╚ń╣ż╔╠Ńyąą═Ų│÷Ą─│¼Č╠Ų┌└Ēžö«aŲĘĪ░ņ`═©┐ņŠĆĪ▒Ęų×ķ¤o╣╠Č©Ų┌Ž▐║═ØLäėą═ā╔ĘNŻ¼ØLäėąįŅÉ╦Ų┤¾ČÓöĄŃyąą│¼Č╠Ų┌└Ēžö«aŲĘĄ─Ų┌Ž▐Ż¼╚ńę╗┐Ņ7╠ņŲ┌Ž▐Ą─ŅAŲ┌ūŅĖ▀╩šęµ┬╩×ķ1.6%Ż¼Č°¤o╣╠Č©Ų┌Ž▐Ą─«aŲĘ─┐Ū░Ą──Ļ└¹┬╩×ķ1.4%Ż¼═Č┘Yš▀┐╔ęįļSĢr┌H╗žŻ¼░┤šš│ųėą╠ņöĄėŗ╦Ń└¹Žó╩šęµĪŻ

ĪĪĪĪ─┐Ū░░ląąĄ─ČÓöĄ│¼Č╠Ų┌Ńyąą└Ēžö«aŲĘČ╝▒Ē├„╩ŪĖĪäė╩šęµŻ¼ėąōp╩¦▒ŠĮĄ─’LļUĪŻ

ĪĪĪĪšą╔╠Ńyąąėąā╔┐Ņ│¼Č╠Ų┌└Ēžö«aŲĘŻ¼Ęųäe×ķ╚š╚šĮ║═╚š╚šė»Ż¼├¹ĘQ╩«ĘųĮėĮ³Ż¼Ą½ųĄĄ├ūóęŌĄ─╩Ū╚š╚šė»ļm╚╗ŅAŲ┌╩šęµ┬╩┬įĖ▀ė┌╚š╚šĮŻ¼Ą½╚š╚šė»▓╗▒Ż▒ŠŻ¼╚š╚šĮät│ąųZ▒Ż▒ŠĪŻ

ĪĪĪĪ╠ßŪ░┌H╗ž┘YĮ ĄĮ┘~Ģrķg▓╗═¼

ĪĪĪĪ═¼Ģrį┌═Č┘Yš▀┌H╗ž«aŲĘĢrŻ¼═¼śė┤µį┌ų°▓Ņ«ÉĪŻ

ĪĪĪĪĮ©ąąĄ─Ī░Ū¼į¬ėą└¹Ī▒▀\ū„║¾Ż¼éĆ╚╦┐═æ¶┐╔▀Mąą┌H╗ž╗“╔Ļ┘ÅŻ¼└ĒžöŽĄĮył╠ąąė┌╔Žę╗«aŲĘķ_Ę┼╚š12Ż║00ų┴T╚š12Ż║00Ų┌ķg░lŲĄ─ŅA╝s┌H╗žųĖ┴ŅŻ¼īó╔Ž╩÷ŅA╝s┌H╗ž┘YĮāČĖČų┴┐═æ¶║×╝s┘~æ¶ĪŻ

ĪĪĪĪ╚¶┐═æ¶į┌ķ_Ę┼╚š«ö╚š12Ż║00Ū░╠ß│÷Ī░┌H╗žĪ▒╔ĻšłŻ¼ät┌H╗ž┘YĮė┌«ö╚šŽ┬╬ńāČĖČų┴┐═æ¶║×╝s┘~æ¶Ż╗╚¶┐═æ¶į┌ķ_Ę┼╚š«ö╚š12Ż║00║¾╠ß│÷Ī░┌H╗žĪ▒╔ĻšłŻ¼ät┌H╗ž┘YĮė┌Ž┬ę╗éĆķ_Ę┼╚šŽ┬╬ńāČĖČų┴┐═æ¶║×╝s┘~æ¶Ż╗╚¶┐═æ¶į┌ĘŪķ_Ę┼╚š╠ß│÷Ī░┌H╗žĪ▒╔ĻšłŻ¼ät┌H╗ž┘YĮė┌ĘŪķ_Ę┼╚š║¾Ą─Ą┌ę╗éĆķ_Ę┼╚šŽ┬╬ń▓┼āČĖČų┴┐═æ¶║×╝s┘~æ¶ĪŻŻ©ėøš▀ └Ķ÷®Ż®

ĪŠėåķåą┬┬äĪ┐ĪĪĪŠ┤¾ ųą ąĪĪ┐

Ė³ČÓīŻ╝ęīŻÖ┌

- Īż┼_×│╣╔Ų▒╩ął÷Ė┼ørų«Š┼Ż║ā╔░ČĮ╗┴„

- Īż┼_×│Ī░«aśIäōą┬Śl└²Ī▒┤┘┼_▀M╚ļäōą┬Ģr┤·

- Īż┼_×│╣╔Ų▒╩ął÷Ė┼ørų«░╦Ż║«öŪ░å¢Ņ}

- Īż┼_×│╣╔Ų▒╩ął÷Ė┼ørų«Ų▀Ż║╗∙▒Š╠žš„

- Īżųņ└┌Ż║ī”ā╔░ČĮøØ·║Žū„┬ĘŠĆłDĄ─╦╝┐╝