ĪĪĪĪš{čąĮY╣¹’@╩ŠŻ¼ŲĮŠ∙├┐╬╗╩▄įLš▀Ė▓╔wĮ³4éĆ▓╗═¼Ą─═Č┘YŅIė“Ż╗╝s65%╩▄įL┐═æ¶═Č┘Yė┌╣╔Ų▒╩ął÷Ż¼╝s61%║═56%Ą─╩▄įL┐═æ¶Ęųäe═Č┘Yė┌¼FĮ╣▄└ĒŅÉ║═╣╠Č©╩šęµŅÉ«aŲĘĪŻ│²┤╦ų«═ŌŻ¼42%Ą─╩▄įL┐═æ¶═Č┘Yė┌ą┼═ą«aŲĘŻ¼ę▓ų„ę¬ė╔ė┌ŲõĪ░äéąįāČĖČĪ▒Ą─╠žąįŻ¼┐╔ØMūŃ┐═æ¶īŹ¼F▒ŻųĄ║═ĘĆČ©į÷ųĄĄ─ąĶŪ¾ĪŻ

ĪĪĪĪ═¼ĢrŻ¼┐╔═Č┘Y┘Y«a┤¾ė┌3000╚fĄ─Ė▀ā¶ųĄ┐═æ¶īó╣╔Ų▒Īóą┼═ą║═Ę┐Ąž«aū„×ķūŅų„ꬥ─═Č┘Y╩ųČ╬Ż¼ī”ė┌¼FĮ╣▄└ĒŅÉ║═╣╠Č©╩šęµŅÉ«aŲĘĄ─¤ßČ╚▌^Ųõ╦¹┐═æ¶Č°čįĖ³╔┘ę╗ą®Ż¼ų„ę¬╩Ūę“×ķĖ▀ā¶ųĄ┐═æ¶į┌žöĖ╗Ęe└█ėąŽÓ«ö┴┐Ą─Ū░╠ߎ┬Ż¼įĖęŌĘeśOīżŪ¾Ųõ╦¹’LļU┼c╩šęµ┬╩╔įĖ▀Ą─╠µ┤·«aŲĘ

ĪĪĪĪš{čąĮY╣¹’@╩ŠŻ¼68%Ą─╩▄įL┐═æ¶įĖęŌ│ąō·ę╗Č©’LļUŻ¼▌^2012─ĻĄ─┐═涚{čąĮY╣¹ėą┤¾Ę∙į÷ķLŻ╗┴Ēėą14%Ą─┐═涒LļU╚▌╚╠Č╚▌^ÅŖŻ¼įĖęŌ│ą╩▄▌^┤¾’LļUŻ¼ę▓Įė╩▄Ī░Ė▀╗žł¾ęŌ╬Čų°┐╔─▄ę¬│ąō·▌^Ė▀’LļUĪ▒Ą─ŽļĘ©ĪŻ╩▄įL┐═æ¶ųąŻ¼47%║═40%Ą─┐═æ¶Ęųäe┼õų├┴╦ųąĄ╚║═Ė▀Ą╚’LļU«aŲĘŻ╗ŽÓ▌^ė┌┐╔═Č┘Y┘Y«aį┌600╚f~3000╚fų«ķgĄ─┐═æ¶Ż¼┐╔═Č┘Y┘Y«a┤¾ė┌3000╚fį¬Ą─Ė▀ā¶ųĄ┐═æ¶į┌ųąĖ▀’LļU«aŲĘĄ─┼õų├╔ŽĖ³×ķ╝ż▀MŻ¼│ųėą30%╝░ęį╔Ž▒╚└²ųąĄ╚║═Ė▀Ą╚’LļU«aŲĘĄ─┐═涚╝▒╚Ęųäe×ķ41%║═48%ĪŻ

ĪĪĪĪ║╬┤¾ė┬ĘQŻ¼š╣═¹Ė▀ā¶ųĄ╚╦╚║Ž┬ę╗─ĻĄ─═Č┘YęÄäØŻ¼╣╔Ų▒╚į╩Ū╬┤üĒūŅ╩▄ĻPūóĄ─¤ß³c═Č┘YĘĮŽ“Ż¼ą┼═ąĪó╣╠╩š║═¼FĮ╣▄└ĒŅÉĄ╚ŅIė“Ą─ĻPūóČ╚īó│ų└mŻ¼╦Į─╝ŅÉ╗∙ĮīóĢ■│╔×ķĮ³Ų┌ą┬┼d¤ß³cĪŻ

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼ōĒėą╝ę╩ęĄ─Ė▀ā¶ųĄ┐═涚╝▒╚▌^Ė▀Ż¼84%Ą─╩▄įL┐═æ¶ęč╗ķŪęė²ėąūė┼«Ż¼10Żźęč╗ķ╬┤ėąūė┼«Ż¼žöĖ╗é„│ąę“Č°│╔×ķ┐═æ¶▌^×ķĻPūóĄ─ę╗┤¾ŅIė“ĪŻ

ĪĪĪĪųąć°Ė╗╚╦Ž▓Üg╚źŠ│═Ō

ĪĪĪĪ──ą®ĄžĘĮ═Č┘YŻ┐

ĪĪĪĪĪ¬Ī¬ūŅÉ█ųąć°ŽŃĖ█Īó├└ć°║═╝ė─├┤¾

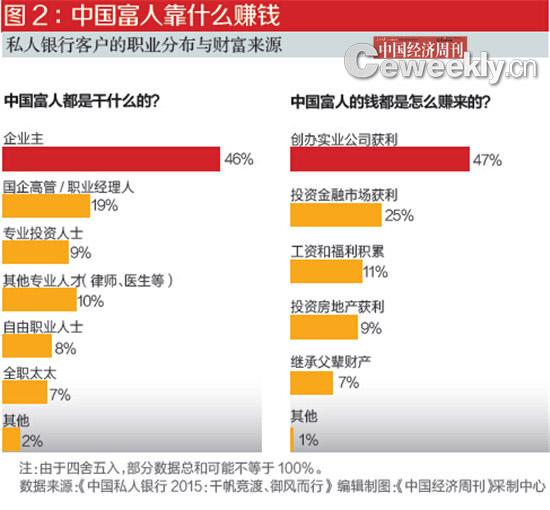

ĪĪĪĪį┌═ŌĮń┐┤üĒŻ¼įSČÓ╦Į╚╦Ńyąą┐═æ¶ęčĮø═Ļ│╔┴╦Š│═Ō┘Y«a▐DęŲŻ¼─┐Ū░Ė³╝ėĻPūó╚ń║╬į┌Š│═Ō╩ął÷▀Mąą═Č┘YĪŻĪ░╦Į╚╦Ńyąą┐═æ¶═Č┘YŠ│═ŌĄ─ų„ę¬įŁę“į┌ė┌┘Y«aĄ─░▓╚½ąįĪóį÷ųĄ║═ī”ø_ā╚ĄžĮ╚┌╩ął÷’LļUĪŻĪ▒ ║╬┤¾ė┬╠╣čįĪŻ▒Š┤╬š{čąöĄō■’@╩ŠŻ¼╩╣ė├▀^Š│═ŌžöĖ╗╣▄└Ē«aŲĘ║═Ę■䚥─╦Įąą┐═æ¶▒╚└²│¼▀^40%Ż¼▌^Ū░┤╬š{蹥─ĮY╣¹ėą╦∙╠ß╔²ĪŻ

ĪĪĪĪō■ĮķĮBŻ¼į┌═Č┘Y«aŲĘĘĮ├µŻ¼Ė„ŅÉ┘Y«aĘų▓╝▌^×ķŲĮŠ∙Ż¼Ųõųą╣╔Ų▒ĪóĮ╚┌č▄╔·ŲĘ║═Ę┐Ąž«a╩Ū┐═æ¶─┐Ū░ōĒėą▒╚└²▌^ČÓĄ─«aŲĘĪŻ╬┤üĒŻ¼Ė▀ā¶ųĄ╚╦╚║ī”ė┌Š│═Ō═Č┘Y«aŲĘŲĘŅÉĄ─ĻPūóČ╚╚įīó│ų└mį┌╣╔Ų▒ĪóĮ╚┌č▄╔·ŲĘ║═Ę┐Ąž«aŅIė“ĪŻ

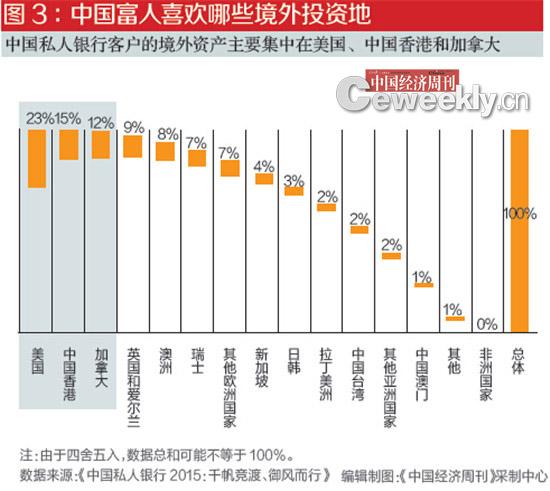

ĪĪĪĪį┌Š│═Ō─┐ś╦╩ął÷Ą─▀xō±╔ŽŻ¼ųąć°ŽŃĖ█Īó├└ć°║═╝ė─├┤¾╩Ūā╚ĄžĖ▀ā¶ųĄ┐═æ¶ūŅŲ½║├Ą─╚²éĆ╩ął÷ĪŻŽŃĖ█╩Ūüåų▐ūŅų„ꬥ─ļx░Č╦Į╚╦ŃyąąśIäšųąą─ų«ę╗Ż¼į┌Į╚┌Ę■äšśIĘĮ├µŠ▀éõ╔Ņ║±Ą─īŻśI╗∙ĄAĪŻ┤╦═ŌŻ¼ŽŃĖ█▀Ć╩Ū╚╦├±Ä┼ļx░Čųąą─Ż¼ČÉ╩šŁhŠ│Īó╚╦▓┼ā×ä▌║═┼RĮ³ųąć°ā╚ĄžĄ╚ā×ä▌×ķųąć°ā╚Ąž╔╠śIŃyąąį┌ŽŃĖ█ķ_š╣╦Įąąļx░ČśIäš╠ß╣®┴╦ūŅ╝čīŹ█`▀xō±ĪŻ┤╦═ŌŻ¼ųąć°ŽŃĖ█Īó├└ć°║═╝ė─├┤¾═¼Ģrę▓╩Ūų„ꬥ─ęŲ├±─┐Ą─ĄžŻ¼ī”ė┌ėąūė┼«Į╠ė²Īó╝ęūÕęŲ├±ąĶŪ¾Ą─Ė▀ā¶ųĄ┐═æ¶Ė³Š▀ėą╬³ę²┴”Ż©łD3Ż®ĪŻ

ĪĪĪĪųąć°Ė╗╚╦Ž▓Üg──ą®└ĒžöŪ■Ą└Ż┐

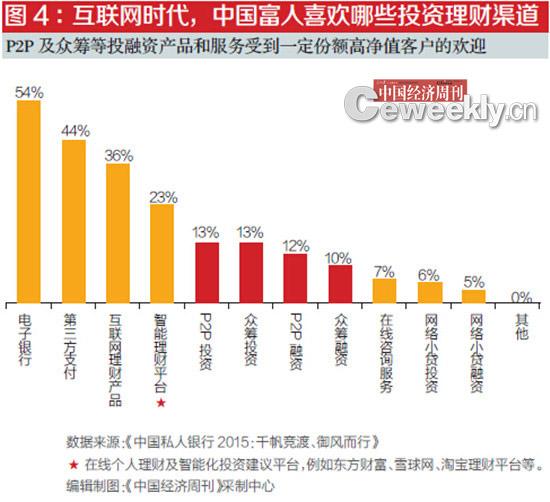

ĪĪĪĪĪ¬Ī¬36%┘Å┘I▀^╗ź┬ōŠW└Ēžö«aŲĘ

ĪĪĪĪūį2013─ĻŲŻ¼Ī░╗ź┬ōŠWĮ╚┌Ī▒│╔×ķ╚½ąąśIĄ─ĻPµIį~Ż¼Ų∙Į±¤ßČ╚▓╗£pĪŻĪ░├µŽ“Ė▀ā¶ųĄ╚╦╚║Ą─╦Į╚╦ŃyąąśI╦Ų║§┼c▀@ę╗ł÷ūāĖ’¤oĻPĪŻ╚╗Č°Ż¼┐vė[║Żā╚═ŌĄ─ąąśI║Ļė^┼c╬óė^░lš╣┌ģä▌Ż¼╬ęéā┐┤ĄĮĄ─╩Ūųąć°╦Į╚╦ŃyąąśI┼¬│▒ė┌╗ź┬ōŠWĢr┤·Ą─▒ž╚╗┼c▒žĒÜĪŻ Ī▒║╬┤¾ė┬▒Ē╩ŠŻ¼Ī░╗ź┬ōŠWĪ▒ī”ė┌ąąśIĄ─Ž┤ČY╩ūŽ╚¾w¼Fį┌╝╝ągīė├µŻ¼╝┤╚š┌ģÅVĘ║Ą─öĄūų╗»æ¬ė├ĪŻĄ½╩ŪŻ¼Ė³╝ėųĄĄ├╚½ąąśIĻPūóĄ─╩ŪĪ░╗ź┬ōŠWĪ▒ų·═Ų╦Į╚╦ŃyąąśIäš─Ż╩Į▀Mąą╔Ņ┐╠ūāĖ’Ą─Š▐┤¾┴”┴┐Ż©ęŖłD4Ż®ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼┼c╔╠śIŃyąąš¹¾wį┌ųąć°Į╚┌ąąśIĄ─ų„ī¦Ąž╬╗ŽÓ▒╚Ż¼Ų▓Įė┌2007─ĻĄ─ųąć°╦Į╚╦ŃyąąśIį┌Ė▀ā¶ųĄ╚╦╚║ųąĄ─ØB═Ėę└╚╗╩«ĘųėąŽ▐ĪŻBCGĘų╬÷’@╩ŠŻ¼ųąć°ų„ę¬╦Į╚╦Ńyąąį┌Ė▀ā¶ųĄ╚╦╚║ųąĄ─ØB═Ė┬╩×ķ8%ū¾ėęĪŻ╚╗Č°Ż¼į┌é„ĮyĄ─śIäš─Ż╩ĮŽ┬Ż¼ųąć°Ą─╦Į╚╦ŃyąąļyęįčĖ╦┘śŗų■ęÄ─Żā×ä▌ĪŻĪ░▒ŖČÓ╔╠śIŃyąąĄ─╦Į╚╦Ńyąą┐═æ¶Įø└Ē├µ┼RŠSūo┐═æ¶öĄ┴┐▀^ČÓĪóõN╩█Ģrķg▒╗ąąš■╩┬äšöDš╝Ą─└¦Š│ĪŻ┐ņ╦┘š╣śI▓ó×ķ┐═æ¶╠ß╣®Ė▀┘|┴┐Ą─Ę■äšį┌é„Įy─Ż╩ĮŽ┬«É│ŻŲDļyĪŻĪ▒ ║╬┤¾ė┬╠╣čįŻ¼╚ń║╬ĮĶų·Ī░╗ź┬ōŠWĪ▒Š╚ų╬ąąśI═┤³cęčĮø│╔×ķ╚½ąąśIĄ─├³Ņ}ų«ę╗ĪŻ

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼╦Į╚╦Ńyąą┐═æ¶Įø└ĒłFĻĀĄ─Ę■äš─▄┴”┼c┘|┴┐ę└╚╗╩ŪĖ▀ā¶ųĄ╚╦╩┐ąĶŪ¾Ą─║╦ą─Ż║54%Ą─Ė▀ā¶ųĄ╚╦╩┐īó╦Į╚╦Ńyąą┐═æ¶Įø└ĒĄ─╦ž┘|┼cīŻśI─▄┴”ū„×ķ▀xō±žöĖ╗╣▄└ĒÖCśŗĄ─╩ū꬜╦£╩Ż╗65%Ą─╦Į╚╦Ńyąą┐═æ¶╬┤üĒ╚į┼fĢ■▀xō±┐═æ¶Įø└Ēū„×ķ╩ūę¬Įėė|³cĪŻ

ĪĪĪĪ╚╗Č°Ż¼į┌▀@śėĄ─Ī░▓╗ūāĪ▒ų«═ŌŻ¼ūā╗»ęčŪ─╚╗Č°╔·ĪŻš{čą’@╩ŠŻ¼į┌╗ź┬ōŠW┤¾│▒Ž»ŠĒųąć°Ą─«öŽ┬Ż¼Ė▀ā¶ųĄ╚╦╚║š²į┌ųØu▓Į╚ļĪ░öĄūųę╗┤·Ī▒Ż║Į³80%Ą─ųąć°Ė▀ā¶ųĄ╚╦╩┐š²į┌╩╣ė├öĄūų╗»Ą─Į╚┌«aŲĘ║═Ę■äšĪŻį┌╔ą╬┤╩╣ė├Ą─╚╦╚║ųąŻ¼35%Ą─Ė▀ā¶ųĄ╚╦╩┐├„┤_▒Ē╩ŠįĖęŌćLįćĪŻį┌ęčĮø╩╣ė├Ą─öĄūų╗»«aŲĘ║═Ę■äšųąŻ¼┼cĪ░╗ź┬ōŠWĮ╚┌ų„ę¬Ę■äšī┼ĮzĪ▒Ą─ėĪŽ¾ŽÓŃŻŻ¼36%Ą─Ė▀ā¶ųĄ╚╦╩┐┘Å┘I▀^╗ź┬ōŠW└Ēžö«aŲĘŻ¼P2P╝░▒Ŗ╗IĄ╚ęįĘ■äšķL╬▓┐═æ¶ų°ĘQĄ─ļŖūė╗»«aŲĘę▓╩▄ĄĮ┴╦│¼▀^10%Ą─Ė▀ā¶ųĄ┐═æ¶ÜgėŁĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ī░öĄūų╗»Ī▒Ę■äšęčĮøØB═ĖĄĮąąśIārųĄµ£Ą─Ė„éĆŁh╣ØŻ¼Å─Ī░┴╦ĮŌ«aŲĘĮM║ŽŪķørĪ▒ĄĮĪ░ł╠ąąĮ╗ęūĪ▒ĪŻŲõųąŻ¼Ī░Č©ųŲ╗»Ą─═Č┘YĮ©ūhĪ▒┼cĪ░į┌ŠĆĮ╗ęūĪ▒╩Ū║¶┬ĢūŅĖ▀Ą─öĄūų╗»Ę■䚯¼Ęųäeėą│¼▀^40%Ą─┐═æ¶ī”┤╦ŅÉöĄūų╗»Ę■äšėą▌^Ė▀Ų┌┤²ĪŻ

ĪĪĪĪ╦Į╚╦Ńyąą┐═æ¶Ą─╗ź┬ōŠW╗»ų«┬├ę╗Ą®åó│╠ätį┘¤oų╣▓Į╗“╗ž▐DĪŻ

[ ž¤╚╬ŠÄ▌ŗŻ║╣∙▒╠ŠĻ ]

įŁĖÕ╝■ś╦Ņ}URLŻ║

įŁĖÕ╝■ū„š▀Ż║

▐D▌dŠÄ▌ŗŻ║╣∙▒╠ŠĻ

įŁĖÕ╝■üĒį┤Ż║╚╦├±ŠW