ĪĪĪĪ╦¹éāų┴╔┘ėą600╚f╚╦├±Ä┼┐╔ęįė├ū„═Č┘YĄ─┘Y«aŻ╗╦¹éāĄ─Š│═Ō┘Y«a╝»ųąį┌ųąć°ŽŃĖ█Īó├└ć°║═╝ė─├┤¾Ż╗╦¹éāų„ę¬╩Ū═©▀^äō▐kŲ¾śI║═Į╚┌═Č┘YüĒīŹ¼FžöĖ╗Ęe└█Ż╗╦¹éā«öųąŻ¼94%Č╝╩Ūęč╗ķ╚╦╩┐ĪŻ

ĪĪĪĪį┌ųąć°Ą─╦Į╚╦Ńyąąč█ųąŻ¼▀@ą®┐═æ¶▒╗ĘQū„Ī░Ė▀ā¶ųĄ╚╦╩┐Ī▒Ż╗Č°į┌└Ž░┘ąšĄ─č█└’Ż¼╦¹éāĮąĪ░ųąć°Ė╗╚╦Ī▒ĪŻąĶ꬚f├„Ą─╩ŪŻ¼▀@└’╦∙ųĖĄ─Ī░Ė╗╚╦Ī▒āHāH╩Ūū„×ķųąć°╦Į╚╦ŃyąąĄ─└Ēžö┐═æ¶ī”Ž¾Ż¼▓ó╬┤░³║¼Ė„ĘNĖ„śėĄ─ļ[ą╬Ė╗║└ĪŻ

ĪĪĪĪĮ³╚šŻ¼┼dśIŃyąą┼c▓©╩┐ŅDū╔įā╣½╦ŠŻ©BCGŻ®┬ō║Ž░l▓╝ųąć°╦Į╚╦Ńyąą╚½├µ░lš╣ł¾ĖµĪČųąć°╦Į╚╦Ńyąą2015Ż║Ū¦Ę½ĖéČ╔Īóė∙’LČ°ąąĪĘĪŻįōł¾ĖµĄ─š{čąĘČć·×ķ╚½ć°Š▀ėą┤·▒ĒąįĄ─18éĆ╩ĪĘ▌ųąŻ¼ļSÖC│ķ╚ĪĄ─Į╚┌┘Y«a▀_ĄĮ600╚fį¬╚╦├±Ä┼ęį╔ŽĄ─1200ČÓ├¹ųąć°Ė▀ā¶ųĄ┐═æ¶ĪŻ

ĪĪĪĪĖ∙ō■BCG╚½Ū“žöĖ╗╩ął÷öĄō■ÄņöĄō■’@╩ŠŻ¼2013Ī¬2015╚²─ĻųąĄ├ęµė┌▌^Ė▀Ą─GDPį÷ķLĪó╚╦┐┌╝t└¹Īó┘Y▒Š╩ął÷Ą─┐ņ╦┘░lš╣Ą╚ę“╦žŻ¼ŅAėŗ2015─ĻĄūųąć°éĆ╚╦┐╔═Č┘Y┘Y«a┐éŅ~┤¾╝s×ķ110╚fā|į¬╚╦├±Ä┼Ż╗ŲõųąŻ¼Ė▀ā¶ųĄ╝ę═źžöĖ╗╝sš╝╚½▓┐éĆ╚╦┘Y«aĄ─41%Ż¼╚½─ĻĖ▀ā¶ųĄ╚╦╚║┐╔═Č┘Y┘Y«a┐éŅ~īó▀_44╚fā|į¬ĪŻ╬┤üĒ5─ĻŻ¼ļSų°ųąć°ĮøØ·▀~╚ļą┬│ŻæBŻ¼╦Į╚╦žöĖ╗└█Ęeį÷╦┘▀Mę╗▓ĮĘ┼ŠÅŻ¼ŅAėŗīóęį13%ū¾ėęĄ──ĻŠ∙Å═║Žį÷ķL┬╩ŲĮĘĆį÷ķLų┴196╚fā|į¬ĪŻ

ĪĪĪĪųąć°Ė╗╚╦ų„ę¬Ęų▓╝į┌──└’Ż┐╦¹éāÅ─╩┬║╬ĘN┬ÜśIŻ┐╦¹éāį┌2015─Ļų„ę¬▀Mąą┴╦──ą®═Č┘YŻ┐žöĖ╗Ą─üĒį┤ėą──ą®Ż┐╦¹éāį┌║Ż═Ō═Č┘Yų„ę¬▀xō±──ą®ć°╝ęŻ┐

ĪĪĪĪųąć°Ė╗╚╦╝»ųąį┌──ą®╩ĪĘ▌Ż┐

ĪĪĪĪĪ¬Ī¬ÅV¢|╚╦ūŅĖ╗Ż¼║ė▒▒Īó║ė─Ž│╔×ķĪ░║¾Ųų«ąŃĪ▒Ż¼īÄŽ─ĪóŪÓ║ŻūŅ╔┘

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼2013Ī¬2015─Ļ╚²─ĻųąŻ¼Ą├ęµė┌▌^Ė▀Ą─GDPį÷ķLĪó╚╦┐┌╝t└¹Īó┘Y▒Š╩ął÷Ą─┐ņ╦┘░lš╣Ą╚ę“╦žŻ¼ųąć°╦Į╚╦žöĖ╗ęÄ─ŻĄ──ĻÅ═║Žį÷╦┘Ė▀▀_21%Ż¼ŅAėŗ2015─ĻĄūŻ¼ųąć°éĆ╚╦┐╔═Č┘Y┘Y«a┐éŅ~┤¾╝s×ķ110╚fā|į¬╚╦├±Ä┼Ż¼ŲõųąŻ¼Ė▀ā¶ųĄ╝ę═źžöĖ╗╝sš╝╚½▓┐éĆ╚╦┘Y«aĄ─41%Ż¼╚½─ĻĖ▀ā¶ųĄ╚╦╚║┐╔═Č┘Y┘Y«a┐éŅ~īó▀_44╚fā|į¬ĪŻ╬┤üĒ5─ĻŻ¼ļSų°ųąć°ĮøØ·▀~╚ļą┬│ŻæBŻ¼╦Į╚╦žöĖ╗└█Ęeį÷╦┘▀Mę╗▓ĮĘ┼ŠÅŻ¼ŅAėŗīóęį13%ū¾ėęĄ──ĻŠ∙Å═║Žį÷ķL┬╩Ż©CAGRŻ®ŲĮĘĆį÷ķLų┴196╚fā|į¬ĪŻ

ĪĪĪĪÅ─Ė▀ā¶ųĄ╝ę═źĄžė“Ęų▓╝łD╔ŽüĒ┐┤Ż¼čž║Ż┤·▒ĒĪ░┼fÕXĪ▒Ż©═©│ŻųĖ╝ęūÕžöĖ╗ęčĮøĘe└█Įø▀^Äū┤·Ż¼éĆ╚╦žöĖ╗║▄┤¾ę╗▓┐Ęų═©▀^└^│ą½@Ą├Ż®Ż¼Č°ųą▓┐Ż©ķLĮŁĮøطĦĪóŠ®ÅVĶF┬Ę螊Ư®žöĖ╗╚╦╚║š²į┌ß╚ŲĪŻŅAėŗ╬┤üĒ5─Ļā╚Ż¼Ė▀į÷ķL┬╩║═Ė▀├▄Č╚Ą─Ąžģ^īóĢ■£p╔┘Ż¼▒▒Š®Īó╔Ž║ŻĪóÅV¢|Ą╚Ė╗įŻĄžģ^Ą─į÷ķLĢ■▀Mę╗▓ĮĘ┼ŠÅĪŻųąć°ĮøØ·į÷ķLĄ─ųžą─īóĢ■▐DęŲų┴ā╚ĻæĄžģ^Ż¼╦Į╚╦žöĖ╗ęÄ─Ż╗∙ĄA▌^║├Ūę╩▄š■▓▀╝t└¹ė░Ēæ▌^┤¾Ą─╩ĪĘ▌Ż¼╚ń╦─┤©Īó║ė─ŽĪóā╚├╔╣┼ĪóųžæcĄ╚ĄžīóĢ■Š▀ėąĖ³┤¾░lš╣Øō┴”Ż©ęŖłD1Ż®ĪŻ

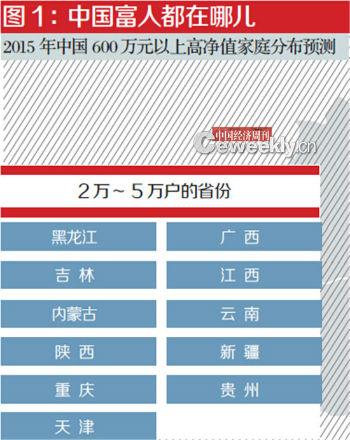

ĪĪĪĪŠ▀¾wüĒ┐┤Ż¼ųąć°Ė▀ā¶ųĄ╝ę═źĄ─ģ^ė“Ęų▓╝╚įęįŁh▓│║ŻĪóķLĮŁ╚²ĮŪų▐║═ųķĮŁ╚²ĮŪų▐Ą╚ĮøØ·░l▀_Ąžģ^×ķų„ĪŻĖ∙ō■BCGųąć°žöĖ╗╩ął÷─Żą═ŅA£yŻ¼2015─ĻÅV¢|Īó▒▒Š®ĪóĮŁ╠KĪóšŃĮŁĪó╔Į¢|║═╔Ž║ŻĄ╚6éĆ¢|▓┐čž║Ż╩ĪĘ▌Ą─Ė▀ā¶ųĄ╝ę═źöĄ┴┐Š∙īó│¼▀^10╚fæ¶Ż¼╝sš╝╚½ć°Ė▀ā¶ųĄ╝ę═ź┐éöĄĄ─ę╗░ļŻ¼│╔×ķĖ„ŅÉžöĖ╗╣▄└ĒÖCśŗĀÄŖZ┐═æ¶Ą─ų„æł÷ĪŻ╦─┤©╩ŪĖ▀ā¶ųĄ╝ę═źöĄ┴┐ūŅČÓĄ─ā╚Ļæ╩ĪĘ▌Ż¼Ųõ┤╬×ķ║ė▒▒Īó▀|īÄĪó║ė─ŽĪó║■▒▒Ą╚ĮøØ·┤¾╩ĪĪŻ

ĪĪĪĪÅ─Ė▀ā¶ųĄ╝ę═źžöĖ╗┐éŅ~üĒ┐┤Ż¼ÅV¢|ĪóĮŁ╠KĪó▒▒Š®Īó╔Į¢|Īó╔Ž║Ż║═šŃĮŁĄ╚6éĆ╩ĪĘ▌┐éŅ~×ķ23╚fā|į¬╚╦├±Ä┼Ż¼╝s×ķ╚½ć°Ė▀ā¶ųĄ╝ę═ź┘Y«aęÄ─ŻĄ─ę╗░ļŻ¼╩Ūųąć°╦Į╚╦žöĖ╗ūŅ×ķ╝»ųąĄ─Ąžģ^Ż¼ŲõųąŻ¼ÅV¢|╩ĪĖ▀ā¶ųĄ╝ę═ź┐╔═Č┘Y┘Y«a┐éŅ~Ė▀▀_6╚fā|į¬╚╦├±Ä┼Ż¼×ķ╚½ć°ų«╩ūŻ╗║ė▒▒Īó╦─┤©Īó║ė─ŽĄ╚▌^Ė╗įŻĄžģ^Ė▀ā¶ųĄ╝ę═źžöĖ╗┐é┴┐ę▓Č╝į┌1╚fā|į¬╚╦├±Ä┼ęį╔ŽĪŻ

ĪĪĪĪęį▒▒Š®ĪóÅV¢|║═ĮŁ╠K×ķ┤·▒ĒĄ─╩ĪĘ▌Ż¼Ė▀ā¶ųĄ╝ę═ź├▄Č╚▌^Ė▀Ż¼┐é¾w╦Į╚╦žöĖ╗ęÄ─Ż▌^┤¾Ż¼Ą½▀^╚ź3─ĻĄ──ĻŠ∙Å═║Žį÷ķL┬╩ųØuŽ┬ĮĄŻ¼į÷ķLĄ─ų„ꬓīäėę“╦žį┌ė┌╠ž╩ŌĄ─š■ų╬║═ĮøØ·Ąž╬╗ĪŻ▀@ą®╩ĪĘ▌ęč│╔×ķžöĖ╗╣▄└Ē║═╦Į╚╦ŃyąąśI䚥─▒žĀÄų«ĄžĪŻ

ĪĪĪĪūóŻ║Ė█░─┼_Ąžģ^╬┤┴ą╚ļ▒Š┤╬ł¾ĖµĄ─ĮyėŗĘČć·

ĪĪĪĪBCG║Ž╗’╚╦╝µČŁ╩┬┐éĮø└Ē║╬┤¾ė┬ĖµįVĪČųąć°ĮøØ·ų▄┐»ĪĘŻ¼į÷╦┘ŽÓī”▌^┬²Ą½Ė▀ā¶ųĄ╝ę═ź├▄Č╚▌^Ė▀Ą─Ąžģ^×ķ╔Ž║ŻĪóšŃĮŁĪó╔Į╬„Īó▀|īÄ║═╠ņĮ“ĪŻ▀@ą®╩ĪĘ▌┤¾ČÓī┘ė┌ĮøØ·┤¾╩ĪŻ¼ŪęŠ▀éõ▌^ÅŖĄ─ĮøØ·Ąž╬╗╗“╠ņ╚╗Ą─┘Yį┤ā×ä▌ĪŻļm╚╗▀@ą®Ąžģ^Ė▀ā¶ųĄ╝ę═źĄ─į÷ķL╦┘Č╚Ą═ė┌╚½ć°ŲĮŠ∙╦«ŲĮŻ¼Ą½Ė▀ā¶ųĄ╝ę═ź▒╚▌^Š█╝»Ż¼žöĖ╗└█ĘeŽÓī”│╔╩ņŻ¼┐╔╣®╦Į╚╦ŃyąąśIäš╔Ņ╚ļ═┌Š“Ą─Øō┴”ę└╚╗ÅVķ¤ĪŻ

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼Ė▀ā¶ųĄ╝ę═źöĄ┴┐į÷╦┘▌^Ė▀Ą½├▄Č╚▒╚▌^ŽĪ╩ĶĄ─Ąžģ^Ż¼╚ń╔Į¢|Īó╦─┤©Īó║ė─ŽĄ╚╩ĪĘ▌Ż¼Š▀éõķ_š╣Ė▀Č╦žöĖ╗╣▄└ĒśI䚥─Śl╝■Ż╗Č°ųžæcĪóā╚├╔╣┼Ą╚ĄžĄ─┤µ┴┐▌^ąĪŻ¼į÷╦┘▌^Ė▀Ż¼ų„ę¬╩▄š■▓▀╝t└¹║═┘Y▒Š═Č╚ļ“īäėŻ¼╬┤üĒŠ▀éõę╗Č©▒¼░lØō┴”Ż¼┐╔─▄│╔×ķ╬┤üĒ╦Į╚╦ŃyąąśIäšųž³c░l┴”Ąžģ^Ż¼ĒÜĀÄ╚ĪŽ╚░lā×ä▌Ż╗Č°īÄŽ─ĪóŪÓ║Ż║═╬„▓žät╩ŪĖ▀ā¶ųĄ╝ę═źöĄ┴┐ūŅ╔┘Ą─╩ĪĘ▌ĪŻ

ĪĪĪĪųąć°Ė╗╚╦Ą─ÕXį§├┤┘ŹĄ─Ż┐

ĪĪĪĪĪ¬Ī¬Ī░▐kīŹśIĪ▒ļm╚į╩Ūų„┴„Ż¼Ą½Ī░Į╚┌═Č┘YĪ▒š╝▒╚┤¾Ę∙╠ß╔²

ĪĪĪĪō■║╬┤¾ė┬ĮķĮBŻ¼ųąć°Ė▀ā¶ųĄ┐═æ¶Ą─ąĶŪ¾╚š┌ģÅ═ļs╗»║═ČÓį¬╗»Ż¼Š▀¾w¾w¼F×ķĪ░┴∙╗»Ī▒Ż║═Č┘YŅIė“ČÓį¬╗»Īó’LļUŲ½║├╠ßĖ▀╗»Īó«aŲĘĘ■äšČ©ųŲ╗»Īó═Č┘YąĶŪ¾ŠC║Ž╗»Īó═Č┘YęĢę░ć°ļH╗»ĪóĘ■äš─Ż╩ĮöĄūų╗»ĪŻĪ░Ą½▒Š┘|╔ŽŻ¼┐═涚²į┌╚š┌ģ╗žÜwĄĮī”═Č┘Y└ĒžöīŻśIąį║═Į╚┌Ę■䚊C║Ž╗»Ą─Ė∙▒Šę¬Ū¾╔ŽĪŻĪ▒║╬┤¾ė┬ĘQĪŻ

ĪĪĪĪō■ł¾ĖµĮyėŗŻ¼╦Į╚╦Ńyąą┐═æ¶Ą─žöĖ╗üĒį┤š²į┌Å─Ī░ęįäō▐k╣½╦Š½@└¹×ķų„Ī▒Ż¼▐DŽ“Ī░═Č┘YĮ╚┌╩ął÷½@└¹Ī▒ĪŻš{čąĮY╣¹’@╩ŠŻ¼47%╩▄įL┐═æ¶Ą─ų„꬞öĖ╗üĒūįė┌▐k└ĒīŹśI╣½╦ŠŻ¼į┌─┐Ū░Ą─Ė▀ā¶ųĄ┐═æ¶Ė±ŠųųąŻ¼Ų¾śIų„╚į┼fš╝ō■▌^ų„┴„Ą─Ąž╬╗Ż¼Č°25%Ą─╩▄įL┐═æ¶Ą─ų„꬞öĖ╗üĒūįė┌Į╚┌╩ął÷Ż©ęŖłD2Ż®ĪŻō■▓©╩┐ŅDū╔įā2012─Ļ░l▓╝Ą─ĪČ2012─Ļųąć°žöĖ╗ł¾ĖµĪĘųąųĖ│÷Ż¼«ö─ĻŻ¼58%Ą─╦Į╚╦Ńyąą┐═æ¶ų„꬞öĖ╗üĒūįė┌īŹśI╣½╦ŠŻ¼Č°═Č┘YĮ╚┌╩ął÷Ą─▒╚└²āH×ķ11%ĪŻ

ĪĪĪĪ┐╔ęį┐┤│÷Ż¼═©▀^Ī░▐kīŹśIĪ▒ÆĻÕXĄ─Ė▀ā¶ųĄ┐═涎Ó▒╚2012─Ļ£p╔┘11%Ż¼Č°═©▀^Ī░Į╚┌═Č┘YĪ▒ÆĻÕXĄ─Ė▀ā¶ųĄ┐═涎Ó▒╚2012─Ļį÷╝ė┴╦14%ĪŻ▀@ęŌ╬Čų°Ż¼─┐Ū░Ż¼╦Į╚╦Ńyąą┐═æ¶Ą─žöĖ╗üĒį┤╚į╚╗ų„ę¬üĒūįė┌äō▐kīŹśI╣½╦ŠŻ¼Ą½═©▀^Į╚┌═Č┘YüĒ½@╚ĪžöĖ╗Ą─╚╦Ą─▒╚ųžš²į┌▓╗öÓį÷╝ėĪŻ

ĪĪĪĪĪ░Š┐ŲõįŁę“Ż¼▀@śėĄ─ūā╗»ų„ę¬į┤ūįČ■╝ē╩ął÷╠žäe╩Ū╣╔Ų▒╩ął÷Å─╚ź─Ļķ_╩╝ų┴Į±─Ļ─ĻųąĄ─ę╗┬Ęū▀¤ßŻ¼╬³ę²┴╦▌^ČÓ═Č┘Y╚╦▓óäōįņ┴╦ŽÓ«öĄ─╩šęµĪŻĪ▒║╬┤¾ė┬▒Ē╩ŠĪŻ

ĪĪĪĪ║╬┤¾ė┬Ęų╬÷ĘQŻ¼╦Į╚╦Ńyąą┐═æ¶Ą─═Č┘YŅIė“ė╔ā”ąŅĪó╣╠Č©╩šęµŅÉ«aŲĘŻ©║¼ėąŅÉ╣╠╩šŅÉĄ─ą┼═ą«aŲĘŻ®╝░Ę┐Ąž«a═Č┘YŻ¼ųØuŽ“Č■╝ē╩ął÷Īó¼FĮ╣▄└ĒŅÉĪóą┼═ąĪóPE/VCĄ╚ČÓį¬ŅIė“═žš╣Ż╗ŽÓ▌^ė┌2012─ĻĄ─┐═涚{čąĮY╣¹Ż¼į┌┐═æ¶│ųėąĄ─═Č┘Y┘Y«aŅÉäeųąŻ¼╣╔Ų▒Å─Ą┌6╬╗ę╗▄S│╔×ķūŅ╩▄┐═æ¶ĻPūóĄ─═Č┘Y«aŲĘĪŻ

[ ž¤╚╬ŠÄ▌ŗŻ║╣∙▒╠ŠĻ ]

įŁĖÕ╝■ś╦Ņ}URLŻ║

įŁĖÕ╝■ū„š▀Ż║

▐D▌dŠÄ▌ŗŻ║╣∙▒╠ŠĻ

įŁĖÕ╝■üĒį┤Ż║╚╦├±ŠW