�� | �uՓ | �Ļ��c���� | ���Q | ������� | �_������ | �_�̷������� | �C���c���� | ���ɷ�Ҏ | �īI | �_�u�YӍ | �ʘ� | �r�� | �w�� | �DƬ | �D�� | ���}

�����挦���m�����Ľ������������ò��������͵ġ���ˎ��������16�գ����ٴΛQ�������Ϣ������������ʏ�1%����0.25%���@Ҳʹ���������ʽ����vʷ����c��

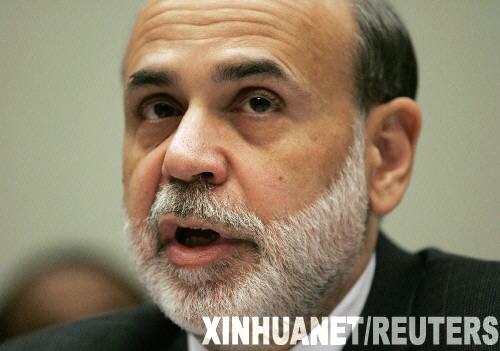

����2008��12��17�� ���������ʽ����vʷ����c ����ֹ�����Mһ���»����������ί�T��12��16�՛Q������������ʼ��̘I�y���g��ҹ������ʽ����vʷ����c����Ŀǰ��1%���{������0.25%���@��2008��11��18���������Aʢ�D�Ĕz���������ί�T����ϯ���Ͽ˵��Y����Ƭ�� ���A��/·

���������� ���������ʽ����vʷ����c

������ǰ���Ј����˴ν�Ϣ���ȵ��A�y�����50�����c����K75�����c�Ľ����@Ȼ�����A�ڡ�ͨÛ����������Ȼ�o������Ϣ�ṩ�˿��ܣ�����ʹ�������ˡ����С��ĸ���ԭ��߀����Խ��Խ���������������΄ݡ�

�����á��]�����㣬ֻ�и��㡱�����ݽ���������һϵ�н��������������^�������@ʾ��11��������˾�Üp��53�f�����͘I��λ,����34�����o䛣�����ʧ�I��Ҳ����15���¸ߣ�11�������_�����t�»���19%���������{�����ۺϳ����ʞ�62.5�f�ף�������¶�ˮƽ�����c��ͬ�r�����S���ش�����M����rָ����CPI�������ģ�߀��ͨ�s���Ӱ�����^ͨ�s������r�����Y�����ʣ��Լ��Zʳ����Դ����Ʒ�ăr����ͣ�D�س��m�µ������¹����������I�������m�½�������Ͷ�Y�c���a������ʧ�I�����ߣ�������˥�����y���Ρ�

������Ȼ���@�ν�Ϣ�������ڷ�ֹ���F��r�½���֧����Ͷ�Y�p�ٵĐ���ѭ�h���c��ͬ�r���mȻ؛�����ߵ�Ч����һ���Ĝ����ԣ���������ˡ����ֹP����Ϣ�����f���߱Mȫ����ֹ�����j�ݵ���Ϣ��Ҳ���̼��������������ǣ��ѽ������ʽ����ӽ���������������^����߀�ж��١���ˎ���أ�

����������Ϣ�ѽ��͵��y���ٵͣ������ƺ��ѽ�ʧȥ�\�������M�к��^�{�صġ����y�ֶΡ�����Ҳ�з�����ʿָ�����@�δ����Ϣ��Ҳ�ܿ����������{�ؽ����ɡ����y�ֶΡ��ǂ��y�ֶΡ��^�ɵ��D���c�����^���ǂ��y�ֶΡ�������δ��һ�Εr�g����������ְl�]����K����ˡ��Ľ�ɫ��ͨ�^�������Y���ߣ�������Ј�ע�Y�������f���c����������ȣ�Ŀǰᘌ��Ј�������������ʹ��һЩ��ֱ�ӵĹ��ߌ�����Ч�ʡ������J�飬����Ŀǰ����Ҫ�΄Ց�ԓ��ᘌ��Ј���ͬ�C���Ͳ�ͬ�A�ӣ��еķ�ʸ��Ͷ�������ԣ��e��Ҫ���CͶ�������Ե�Ч�ʡ��Q��֮�������պ���܌���ְl�]���С�ӡ�n�C���Ĺ��ܡ�

�������ϣ��F��������ϯ�������Ͽ˾��С�ӡ�n�C��������̖���@λ�о�������ʒ�l�������W��һֱ�J�飬������ʒ�l��һ���Ӗ�����Ǯ��r��؛�Ů��֛]�м��r�Ӵ�؛�Ź�������������Ҳ�ѽ����_��ʾ�����挦�@����ʒ�l�ԁ�����صĽ���Σ�C�У�������δ�����ꏗˎ�������^��̽������Ϣ֮������п��ý��ڹ��߁����d���������а���ֱ��ُ�I������ȯ���ǵ�Ѻ�J�����P��ȯ��

������Ȼ����������؛�����ߵ�Ч�����д��^�죬���S���@�����������Ľ����w��ϧ���r���������������ʽ����ذ壬�˂�����Ҳ������ȫ���ԡ������ʕr�����Ľ��R���S������Σ�C�Đ����ͽ������L�����L�U�ļӴ���10���ԁ���ȫ����СС�Ľ����w���������B�m��Ϣ�����У������ه��ҵ�����ˮƽ�ѽ��c�������ஔ�ӽ��������ձ���0.3����Ӣ������Ŀǰ�ѽ���2%��������ʿ�J��������Mһ����Ϣ���㡣�����������������ˎ�����ź�Ŀǰ������ˮƽ�S����2.52�����Ї����У�Ҳ���^�m��Ϣ�����{���ʂ���ʵĿ��g��