ĪĪĪĪ2011─Ļ4į┬25╚šŻ¼╚½ć°╚╦┤¾│Ż╬»Ģ■Ž“╔ńĢ■╣½▓╝┴╦┤╦┤╬éĆČÉą▐š²░ĖŻ©▓▌░ĖŻ®Ą─╚½╬─Ż¼╚╦éāķ_╩╝ĻPūóĄĮą┬Ą─ČÉ┬╩▒ĒŻ¼▓ó╝Ŗ╝ŖĖ∙ō■ūį╝║Ą─╩š╚ļŪķør▀Mąą£y╦ŃĪŻę╗ą®╚╦░l¼F▓╗āH╩Ūį┬╦∙Ą├8╚fį¬╝░ęį╔ŽĄ─╚║¾wČÉ┬╩╠ßĖ▀┴╦Ż¼į┬╦∙Ą├7500į¬ęį╔ŽĄ─╚║¾wŻ¼▀mė├ČÉ┬╩ę▓ėą▓╗═¼│╠Č╚Ą─╠ßĖ▀ĪŻė╔┤╦Ż¼ųą«aļA╝ēČÉžōį÷╝ėĄ─šfĘ©čĖ╦┘┴„ąąĪŻ

ĪĪĪĪČÓ╔┘╩š╚ļ╦Ń╩Ūųą«aļA╝ēŻ┐╦Ų║§▀Ćø]ėąę╗éĆĮyę╗Ą─ś╦£╩ĪŻĄ½╩Ū──ą®╚║¾wČÉžōį÷╝ė┴╦─žŻ┐ąĶę¬ī”ą┬Ą─ČÉ┬╩▒Ē▀MąąĮŌūxĪŻą┬ČÉ┬╩▒Ē▒M╣▄Å─Š┼╝ē£p×ķŲ▀╝ēŻ¼Ą½╦³╚į╚╗╩Ū│¼Ņ~└█▀MČÉ┬╩ĪŻų╗╩Ū▓▌░Ėųą╣½▓╝Ą─ČÉ┬╩▒Ē▓╗═Ļš¹Ż¼╚╦éāšš┤╦ėŗ╦Ń║▄╚▌ęūūā│╔╚½Ņ~└█▀MČÉ┬╩ĪŻ╣Pš▀įćų°ī”įō▒Ē▀Mąąča│õŻ¼ų„ę¬╩Ūį÷╝ė╦┘╦Ń┐█│²öĄĪŻ┴ą╩Š╚ńŽ┬Ż║

ĪĪĪĪį┘┐╝æ]ĄĮ▓▌░Ėīó£p│²┘Mė├ś╦£╩Ż©╝┤╔ńĢ■╔Ž╦∙ĘQĪ░Ųš„³cĪ▒Ż®Å─2000į¬╠ßĖ▀ĄĮ3000į¬Ż¼▓╗┐╝æ]┐╔į┌ČÉŪ░┐█│²Ą─╚²ļUę╗ĮĄ─ŪķørŽ┬Ż¼Ė„╩š╚ļ╚║¾wę“éĆČÉš{š¹Č°░l╔·Ą─ČÉžōūā╗»╚ńŽ┬▒ĒŻ║

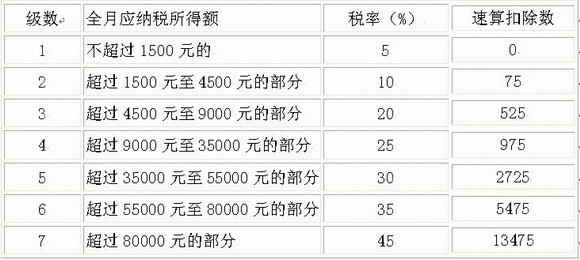

ĪĪĪĪį┬╩š╚ļŅ~ ¼Fąą╝{ČÉ ▓▌░Ė╝{ČÉ ČÉŅ~į÷£p ČÉŅ~į÷£pĘ∙Č╚

ĪĪĪĪ3000 75 0 -75 -100.00%

ĪĪĪĪ3500 125 25 -100 -80.00%

ĪĪĪĪ4000 175 50 -125 -71.43%

ĪĪĪĪ4500 250 75 -175 -70.00%

ĪĪĪĪ5000 325 125 -200 -61.54%

ĪĪĪĪ5500 400 175 -225 -56.25%

ĪĪĪĪ6000 475 225 -250 -52.63%

ĪĪĪĪ6500 550 275 -275 -50.00%

ĪĪĪĪ7000 625 325 -300 -48.00%

ĪĪĪĪ7500 725 375 -350 -48.28%

ĪĪĪĪ8000 825 475 -350 -42.42%

ĪĪĪĪ8500 925 575 -350 -37.84%

ĪĪĪĪ9000 1025 675 -350 -34.15%

ĪĪĪĪ9500 1125 775 -350 -31.11%

ĪĪĪĪ10000 1225 875 -350 -28.57%

ĪĪĪĪ11000 1425 1075 -350 -24.56%

ĪĪĪĪ12000 1625 1275 -350 -21.54%

ĪĪĪĪ13000 1825 1525 -300 -16.44%

ĪĪĪĪ14000 2025 1775 -250 -12.35%

ĪĪĪĪ15000 2225 2025 -200 -8.99%

ĪĪĪĪ19000 3025 3025 0 0.00%

ĪĪĪĪ20000 3225 3275 50 1.55%

ĪĪĪĪ25000 4375 4525 150 3.43%

ĪĪĪĪ30000 5625 5775 150 2.67%

ĪĪĪĪ35000 6875 7025 150 2.18%

ĪĪĪĪ40000 8125 8375 250 3.08%

ĪĪĪĪ45000 9525 9875 350 3.67%

ĪĪĪĪ50000 11025 11375 350 3.17%

ĪĪĪĪ55000 12525 12875 350 2.79%

ĪĪĪĪ60000 14025 14475 450 3.21%

ĪĪĪĪ70000 17425 17975 550 3.16%

ĪĪĪĪ80000 20925 21475 550 2.63%

ĪĪĪĪ90000 24825 25675 850 3.42%

ĪĪĪĪ100000 28825 30175 1350 4.68%

ĪĪĪĪ110000 33225 34675 1450 4.36%

ĪĪĪĪ120000 37725 39175 1450 3.84%

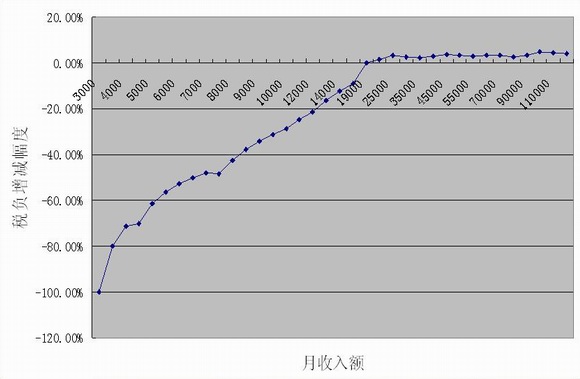

ĪĪĪĪÅ─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼į┬╩š╚ļ19000į¬Ą─╚║¾w┤╦┤╬ČÉžō▓╗į÷▓╗£pŻ¼╩š╚ļĄ═ė┌┤╦ś╦£╩Ą─╚½▓┐╩▄╗▌Ż¼Č°Ūę╩š╚ļįĮĄ═ĮĄČÉĘ∙Č╚įĮ┤¾ĪŻį┬╩š╚ļ8000į¬Ī½15000į¬Ą─╚║¾w▒M╣▄▓┐Ęų╚╦▀mė├ČÉ┬╩ėą╦∙╠ßĖ▀Ż¼Ą½ė╔ė┌£p│²┘Mė├ś╦£╩Ą─╠ßĖ▀Ż¼╦¹éāĄ─┐é¾wČÉžōę└╚╗╩Ū£p▌pĄ─ĪŻę“┤╦Ż¼šJ×ķ┤╦┤╬éĆČÉš{š¹ųą«aļA╝ēČÉžōį÷╝ėĄ─šfĘ©╩Ūę└ō■▓╗ūŃĄ─ĪŻ

ĪĪĪĪÅ─╔Ž▒Ē▀Ć┐╔ęį┐┤│÷Ż¼┤╦┤╬éĆČÉš{š¹Ż¼į┬╩š╚ļ2╚fį¬ęį╔ŽĄ─╚║¾wČÉžō▓┼ėą╦∙į÷╝ėŻ¼į÷╝ėĄ─ČÉŅ~ų▓Į╝ė┤¾Ż¼į÷╝ė┬╩ät│╩¼FĖ▀Ą═ŲĘ³Ą─ĀŅæBŻ¼ŪęūŅĖ▀ø]ėą│¼▀^5%ĪŻČÉŅ~į÷╝ėūŅČÓĄ─▀Ć▓╗╩Ūį┬╩š╚ļ8╚fį¬Ą─╚║¾wŻ¼Č°╩Ūį┬╩š╚ļ10╚fį¬ęį╔ŽĄ─╚║¾wŻ©āHŠ═╔Ž▒ĒČ°čįŻ®ĪŻ▀@╗∙▒Š╔ŽĘ¹║Ž╔ńĢ■╔Žę¬Ū¾Ė▀╩š╚ļš▀ČÓ╝{ČÉĄ─║¶┬ĢĪŻīó╔Ž▒Ē▐DōQ×ķŽ┬łD┐╔─▄┐┤Ą─Ė³ŪÕ│■ę╗ą®Ż║

ĪĪĪĪ┐éų«Ż¼┤╦┤╬éĆČÉČÉ┬╩▒ĒĄ─š{š¹Ż¼╝╚£p▌p┴╦Ą═╩š╚ļ╝{ČÉ╚╦╚║Ą─ČÉžōŻ¼ėų╠ßĖ▀┴╦Ė▀╩š╚ļ╝{ČÉ╚╦╚║Ą─ČÉžōŻ¼▀@ĘNš{š¹╩ŪĘ¹║Ž╬ęć°«öŪ░╩š╚ļĘų┼õš{╣ØĄ─╚ĪŽ“Ą─ĪŻĪ’

ĪĪĪĪŻ©ū„š▀×ķžöš■┐ŲīW蹊┐╦∙蹊┐åTŻ®