«ö(d©Īng)├„ąŪ═Ą╠ėČÉė÷╔ŽČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)......

ĪĪĪĪą┬╚AŠW(w©Żng)▒▒Š®3į┬17╚šļŖŻ©ėøš▀ ▒R┐ĪėŅŻ®3į┬15╚šŻ¼╔Ž║Ż╩ąČÉäš(w©┤)ŠųĄ┌╦─╗³▓ķŠų╣½▓╝┴╦ÓćéÉ═Ą╠ėČÉ┐Ņę╗░ĖŻ¼ę²░l(f©Ī)┴╦╔ńĢ■(hu©¼)ÅV┤¾ĻP(gu©Īn)ūóĪŻ─Ū├┤Ż¼ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╩Ū╚ń║╬░l(f©Ī)¼F(xi©żn)═Ą╠ėČÉąą×ķŻ┐│§ĘĖ├Ōž¤(z©”)╩ŪĪ░ęį┴P┤·ą╠Ī▒å߯┐▒ŠŲ┌Ę©ų╬šn┤·▒Ē▓╔įL┴╦▒▒Š®ąŪüĒ┬╔Ĥ╩┬äš(w©┤)╦∙īŹ(sh©¬)┴Ģ(x©¬)┬╔Ĥ└Ņ┐╔¼uŻ¼Ä¦─Ńę╗ŲīW(xu©”)┴Ģ(x©¬)ĪŻ

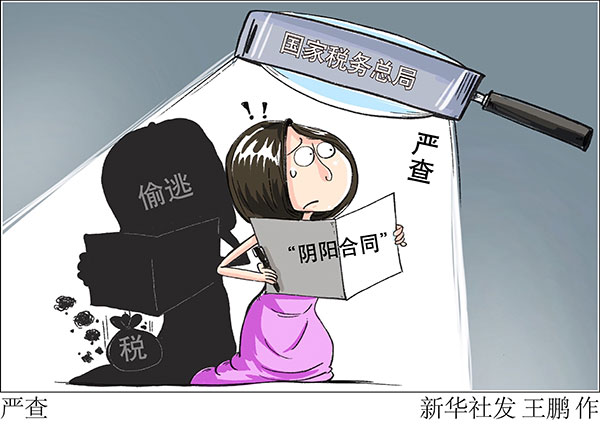

ĪĪĪĪĮ³Ų┌Ųž╣ŌĄ─ČÓŲ├„ąŪ═Ą╠ėČÉ▒╗ūĘ└U╠Ä┴P╩┬╝■ųąŻ¼╬ęéāĮø(j©®ng)│ŻĢ■(hu©¼)┐┤ĄĮĪ░ČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)Ī▒Ą─Ė┼─ŅĪŻĖ∙ō■(j©┤)╔Ž║Ż╩ąČÉäš(w©┤)ŠųĄ┌╦─╗³▓ķŠų┼¹┬ČĄ─ą┼ŽóŻ¼┤╦┤╬╩ŪĖ∙ō■(j©┤)ČÉ╩š▒O(ji©Īn)╣▄ųąĄ─ŠĆ╦„Ż¼Įø(j©®ng)ČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ę╗▓ĮĘų╬÷Ż¼░l(f©Ī)¼F(xi©żn)ÓćéÉ┤µį┌╔µŽė═Ą╠ėČÉå¢Ņ}Ż¼ę└Ę©ī”(du©¼)Ųõķ_š╣┴╦╚½├µ╔Ņ╚ļĄ─ČÉäš(w©┤)Öz▓ķĪŻ

ĪĪĪĪĪ░▀^╚ź▓ķ═Ą╠ėČÉ┐ŅąĶę¬ČÉäš(w©┤)╚╦åT═Č╚ļ┤¾┴┐Š½┴”▓┼─▄░l(f©Ī)¼F(xi©żn)═Ą╠ėČÉ┐ŅĄ─ųļĮz±R█EŻ¼─┐Ū░╬ęć°(gu©«)ČÉ╩š▒O(ji©Īn)╣▄š²į┌Å─Ī«ų„ę¬ę└┐┐Įø(j©®ng)“×(y©żn)Öz▓ķ╗“═Ō▓┐┼eł¾(b©żo)░l(f©Ī)¼F(xi©żn)Ī»Ž“Ī«ę└═ąČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)Š½£╩(zh©│n)ĘųŅÉ▒O(ji©Īn)╣▄Ī»▐D(zhu©Żn)ūāĪŻĪ▒└Ņ┐╔¼uĖµįVėøš▀ĪŻ

ĪĪĪĪ▀@└’Ą─ČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)Š═╩ŪųĖ╬ęć°(gu©«)Ą─Ī░ĮČÉŽĄĮy(t©»ng)Ī▒Ż¼į┌░Ė╝■Ą─░l(f©Ī)¼F(xi©żn)║═▓ķ╠Äųą╣”▓╗┐╔ø]ĪŻ─┐Ū░ČÉäš(w©┤)▓┐ķT╩╣ė├Ą─╩ŪĮČÉ╚²Ų┌Ż¼ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)┴╦ī”(du©¼)ć°(gu©«)ČÉĪóĄžČÉöĄ(sh©┤)ō■(j©┤)Ą─║Ž▓ó╝░Įy(t©»ng)ę╗Ż¼Ųõ╣”─▄╩Ūī”(du©¼)ČÉäš(w©┤)ŽĄĮy(t©»ng)śI(y©©)äš(w©┤)┴„│╠Ą─╚½▒O(ji©Īn)┐žĪŻĮČÉ╦─Ų┌ę▓ė┌2021š²╩Įåóäė(d©░ng)Į©įO(sh©©)Ż¼ą┬Ą─ŽĄĮy(t©»ng)īó╝{╚ļĪ░ĘŪČÉĪ▒śI(y©©)äš(w©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)śI(y©©)äš(w©┤)Ė³╚½├µĄ─▒O(ji©Īn)┐žĪŻ═¼Ģr(sh©¬)┤ŅĮ©┴╦Ė„▓┐╬»Īó╚╦├±Ńyąąęį╝░ŃyąąĄ╚ģó┼cÖC(j©®)śŗ(g©░u)ų«ķgą┼Žó╣▓ŽĒ║═║╦▓ķĄ─═©Ą└Ż¼īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)ŽÓĻP(gu©Īn)╚╦åT╩ųÖC(j©®)╠¢(h©żo)┤aĪóŲ¾śI(y©©)╝{ČÉĀŅæB(t©żi)ĪóŲ¾śI(y©©)ĄŪėøūóāį(c©©)ą┼Žó║╦▓ķ╚²┤¾╣”─▄ĪŻ

ĪĪĪĪĪ░┐╔ęįšf╬┤üĒ├┐ę╗╝ęŲ¾śI(y©©)į┌ČÉäš(w©┤)▓┐ķT├µŪ░Č╝╩Ū═Ė├„Ą─Ż¼ę╗┼eę╗äė(d©░ng)Č╝īó¤o╦∙Č▌ą╬ĪŻĪ▒└Ņ┐╔¼ušfĪŻ

ĪĪĪĪō■(j©┤)└Ņ┐╔¼uĮķĮBŻ¼2021─ĻęįüĒŻ¼ČÉäš(w©┤)▓┐ķTī”(du©¼)ėą╔µČÉå¢Ņ}Ą─Ė▀╩š╚ļ╚╦╚║īŹ(sh©¬)╩®▒O(ji©Īn)╣▄Ą─ėąą¦ū÷Ę©ęčĮø(j©®ng)ą╬│╔┴╦ę╗╠ū═Ļš¹Ą─Ī░╬Õ▓Į╣żū„Ę©Ī▒Ż║Ž╚╠ß╩Š╠ßąčĪ¬į┘ČĮ┤┘▌oī¦(d©Żo)Ī¬Ī¬║¾ėĶęįŠ»ĖµĪ¬Ī¬ī”(du©¼)Š»Ėµ║¾╚įŠ▄▓╗┼õ║Žš¹Ė─Ą─ę└Ę©▀M(j©¼n)ąą┴ó░Ė╗³▓ķĪ¬Ī¬ī”(du©¼)┴ó░Ė░Ė╝■▀xō±▓┐ĘųŪķ╣Ø(ji©”)ć└(y©ón)ųžĪóė░ĒæÉ║┴ėĄ─į┌▓ķ╠Ä║¾╣½ķ_Ųž╣ŌŻ¼Ę┤ė││÷ČÉäš(w©┤)▓┐ķTīÆć└(y©ón)ŽÓØ·(j©¼)Ż¼łį(ji©Īn)│ųł╠(zh©¬)Ę©┴”Č╚║═£žČ╚ŽÓĮy(t©»ng)ę╗Ą─ł╠(zh©¬)Ę©└Ē─ŅĪŻ

ĪĪĪĪ┤╦┤╬ī”(du©¼)ÓćéÉ╔µŽė═Ą╠ėČÉ┐Ņ▀M(j©¼n)ąą┴ó░Ė╗³▓ķ═¼śėū±čŁ┴╦╔Ž╩÷▓Į¾EĪŻČÉäš(w©┤)▓┐ķT═©▀^ČÉ╩š┤¾öĄ(sh©┤)ō■(j©┤)░l(f©Ī)¼F(xi©żn)ÓćéÉ┤µį┌╔µŽė═Ą╠ėČÉå¢Ņ}║¾Ż¼▓óø]ėąĄ┌ę╗Ģr(sh©¬)ķg┴ó░Ė╗³▓ķŻ¼Č°╩ŪŽ╚╝sšäĪóČĮ┤┘Ųõš¹Ė─ĪŻ▀z║ČĄ─╩ŪŻ¼ÓćéÉļm╚╗ĘeśO┼õ║ŽÖz▓ķ▓óų„äė(d©░ng)ča(b©│)└UČÉ┐Ņ4455.03╚fį¬Ż¼Ą½╚įėą310.79╚fį¬╬┤─▄ų„äė(d©░ng)ūį▓ķča(b©│)└UŻ¼ī┘ė┌š¹Ė─▓╗ÅžĄūŻ¼ąį┘|(zh©¼)É║┴ėĪŻ

ĪĪĪĪ┤╦═ŌŻ¼═©ł¾(b©żo)ųą╠ߥĮŻ¼ČÉäš(w©┤)▓┐ķTīó│ų└m(x©┤)╝ėÅŖ(qi©óng)ī”(du©¼)╬─Ŗ╩ŅI(l©½ng)ė“Å─śI(y©©)╚╦åTĄ─ČÉ╩š▒O(ji©Īn)╣▄Ż¼▓óī”(du©¼)ģf(xi©”)ų·═Ą╠ėČÉ┐ŅĄ─ŽÓĻP(gu©Īn)Įø(j©®ng)╝o(j©¼)╣½╦Š╝░Įø(j©®ng)╝o(j©¼)╚╦ĪóųąĮķÖC(j©®)śŗ(g©░u)Ą╚▀M(j©¼n)ąą┬ō(li©ón)äė(d©░ng)Öz▓ķŻ¼ę└Ę©ć└(y©ón)├C▓ķ╠Ä╔µČÉ▀`Ę©ąą×ķŻ¼▓╗öÓ╠ß╔²╬─Ŗ╩ŅI(l©½ng)ė“Å─śI(y©©)╚╦åT╝░Ų¾śI(y©©)Ą─ČÉĘ©ū±Å─Č╚ĪŻ▀@ę▓╩Ūī”(du©¼)▀@▓┐ĘųĖ▀╩š╚ļ╚║¾wĄ─Š»╩ŠŻ║╠ßĖ▀ę└Ę©╝{ČÉęŌūR(sh©¬)Ż¼ŪąīŹ(sh©¬)┬─ąąĘ©┬╔┴xäš(w©┤)ĪŻ

ĪĪĪĪ╬ęć°(gu©«)ą╠Ę©ī”(du©¼)╠ėČÉū’ęÄ(gu©®)Č©┴╦│§ĘĖ├Ōž¤(z©”)Śl┐ŅŻ¼╝┤Įø(j©®ng)ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ę└Ę©Ž┬▀_(d©ó)ūĘ└U═©ų¬║¾Ż¼ča(b©│)└Uæ¬(y©®ng)╝{ČÉ┐ŅŻ¼└U╝{£■╝{ĮŻ¼ęč╩▄ąąš■╠Ä┴PĄ─Ż¼▓╗ėĶūĘŠ┐ą╠╩┬ž¤(z©”)╚╬Ż╗Ą½╩ŪŻ¼╬Õ─Ļā╚(n©©i)ę“╠ė▒▄└U╝{ČÉ┐Ņ▀^ą╠╩┬╠Ä┴P╗“š▀▒╗ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĮoėĶČ■┤╬ęį╔Žąąš■╠Ä┴PĄ─│²═ŌĪŻ

ĪĪĪĪĪ░│§ĘĖ├Ōž¤(z©”)Śl┐Ņ▓óĘŪ╩ŪĪ«ęį┴P┤·ą╠Ī»ĪŻĪ▒└Ņ┐╔¼u▒Ē╩ŠŻ¼ę“?y©żn)ķįōŚl┐Ņ▓ó╬┤═Ļ╚½Ę┼Śēą╠╩┬╠Ä┴PĄ─┐╔─▄ąįŻ¼Č°╩Ū═©▀^▒Ż┴¶ą╠╩┬╠Ä┴PÖÓ(qu©ón)Ż¼š²├µ╝żäŅ(l©¼)ąą×ķ╚╦ĘeśO┼õ║Žąąš■ÖC(j©®)ĻP(gu©Īn)Ż¼╗ųÅ═(f©┤)ČÉ╩šš„╣▄ų╚ą“Ż¼ī┘ė┌╝żäŅ(l©¼)Śl┐ŅĪŻ┐╔ęįšfŻ¼æ═┴Pų╗╩Ū╩ųČ╬Ż¼─┐Ą─╩Ū×ķ┴╦┤_▒Żąąš■ų╬└Ē╣”─▄Ą─│õĘųĪóėąą¦░l(f©Ī)ō]ĪŻ▀@ĘNęįąąš■ų╬└Ē×ķųžą─║═ĻP(gu©Īn)µIŻ¼ą╠╩┬ų╬└Ēū„×ķ▒ŻšŽ║═╝żäŅ(l©¼)Ż¼═©▀^▒Ż┴¶ą╠╩┬╠Ä┴PÖÓ(qu©ón)┤_▒Żąąš■ų╬└ĒĄ─│õĘųīŹ(sh©¬)╩®║═░l(f©Ī)ō]Ė³╝ėĘ¹║Ž¼F(xi©żn)┤·ų╬└Ē─Ż╩ĮĪŻ

ŽÓĻP(gu©Īn)ą┬┬ä

- ž×Åžą┬░l(f©Ī)š╣└Ē─Ņ╩Ūą┬Ģr(sh©¬)┤·╬ęć°(gu©«)░l(f©Ī)š╣ēč┤¾Ą─▒žė╔ų«┬Ę

- łF(tu©ón)ĮY(ji©”)Ŗ^ČĘ╩Ūųąć°(gu©«)╚╦├±äō(chu©żng)įņÜv╩ĘéźśI(y©©)Ą─▒žė╔ų«┬Ę

- 2022─ĻŠW(w©Żng)╔Žųž┤¾ų„Ņ}ą¹é„åóäė(d©░ng) ╣▓╬ÕéĆ(g©©)Ų¬š┬145éĆ(g©©)ĒŚ(xi©żng)─┐

- ╬ęć°(gu©«)ų°┴”═Ų▀M(j©¼n)▐r(n©«ng)śI(y©©)▐D(zhu©Żn)ęŲ╚╦┐┌╩ą├±╗»

- ┤“ō¶ų{čįĪóų╬└Ē╦ŃĘ©ĪŁĪŁ2022─ĻĪ░ŪÕ└╩Ī▒ŽĄ┴ąīŻĒŚ(xi©żng)ąąäė(d©░ng)īóųž³c(di©Żn)š¹ų╬▀@ą®ŠW(w©Żng)Įj(lu©░)üyŽ¾