—Ζ–‘Ÿ¥Œ√˜¥_£∫à‘≥÷°∞∑ø◊°≤ª≥¥°± Õ∆Ñ”Ω»⁄°¢∑øµÿÆaÕ¨åçÛwΩõù˙æ˘∫‚∞l’π

°°°°Ω»⁄ «∑øµÿÆaÈL–ßôC÷∆÷–÷ÿ“™µƒΩM≥…≤ø∑÷£¨÷–᯻À√Ò„y––±Ì æ£¨Ω¸ƒÍÅÌŒ“᯺”øÏΩ®¡¢Ω°»´∑øµÿÆaΩ»⁄πпÌÈL–ßôC÷∆£¨°∞»˝æÄÀƒôn°±“éÑt‘á¸c∑øµÿÆa∆ÛòI∫À–ƒΩõÝIÿîÑ’÷∏òÀ√˜Ô@∏ƒ…∆£¨„y––òIΩ»⁄ôCòã∑øµÿÆaŸJøÓ°¢ÇÄ»À◊°∑øŸJøÓºØ÷–∂»∑Ä≤ΩΩµµÕ°£œ¬“ª≤Ω£¨å¢¿^¿má˙¿@∑ĵÿÉr°¢∑Ä∑øÉr°¢∑ÄÓA∆⁄ƒøòÀ£¨≥÷¿mÕÍ…∆∑øµÿÆaΩ»⁄πпÌÈL–ßôC÷∆°£

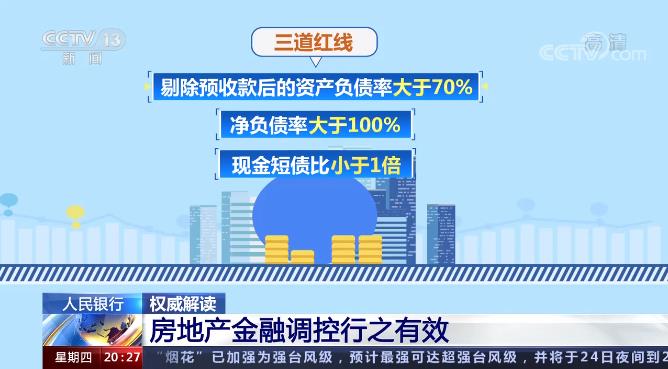

°°°°‘⁄∑øµÿÆa––òI∏þ∏ÐóU°¢∏þÿìǢµƒ±≥æ∞œ¬£¨ûÈ‘ˆèä∑øµÿÆa∆ÛòI»⁄ŸYµƒ –àˆªØ°¢“éÑtªØ°¢Õ∏√˜∂»£¨—Ζ–°¢◊°Ω®≤ø◊‘»•ƒÍ8‘¬≥ˆ≈_¡À÷ÿ¸c∑øµÿÆa∆ÛòIŸYΩ±Oúy∫Õ»⁄ŸYπп̵ƒ °∞»˝æÄÀƒôn°±“éÑt°£»˝µ¿ºtæÄ «÷∏ÃÞ≥˝ÓA ’øÓ∫ÛµƒŸYÆaÿìǢ¬ ¥Û”⁄70%°¢ÉÙÿìǢ¬ ¥Û”⁄100%°¢¨FΩ∂ÃǢ±»–°”⁄1±∂°£∞¥’’≤»æÄ«Èõr£¨∑øµÿÆa∆ÛòI±ª∑÷ûÈ°∞ºt°¢≥»°¢¸S°¢æG°±Àƒôn£¨°∞ºtôn°±∆ÛòI”–œ¢ÿìǢ“郣≤ªƒÐ∏þ”⁄¨F”–ÀÆ∆Ω£¨°∞≥»ôn°±∆ÛòI”–œ¢ÿìǢƒÍ‘ˆÀŸ≤ªµ√≥¨þ^5%£¨°∞¸Sôn°±∆ÛòI≤ªµ√≥¨þ^10%£¨°∞æGôn°±∆ÛòI≤ªµ√≥¨þ^15%°£

°°°°÷–᯻À√Ò„y––Ω»⁄ –àˆÀæÀæÈL ýuûë£∫ƒ«√¥þ@åçÎH…œ «å¶≤ªÕ¨ôn¥Œµƒ∑ø∆ÛµƒÿîÑ’Ω°øµÝÓõrÅÌþM––“ªÇÄÛwôz£¨»ª∫Ûœý뙵ÿéÕ÷˙∆ÛòI∏¸∫√µÿ»•◊ˆ∫√◊‘º∫µƒÿîÑ’πп̰£“ªƒÍœ¬Å̃ÿ£¨‘á¸c∆ÛòIŸYÆaÿìǢ¬ °¢ÉÙÿìǢ¬ °¢¨FΩ∂ÃǢ±»»˝Ìó∫À–ƒΩõÝIÿîÑ’÷∏òÀ√˜Ô@∏ƒ…∆£¨ÿìǢ“郣∑Ä≤Ωœ¬Ωµ£¨ΩõÝI»⁄ŸY––ûÈ∏¸º”åè…˜◊‘¬…£¨’˚ÛwΩõÝI⁄Ö”⁄∑ÄΩ°°£

°°°°—Ζ–±Ì 棨þ@“ª≈e¥Î”–¿˚”⁄≥C’˝“ª–©∑ø∆Û√§ƒøîUèൃΩõÝI––ûÈ£¨‘ˆèä◊‘…̵ƒøπÔLÎUƒÐ¡¶£¨“≤”–¿˚”⁄∑øµÿÆa∆ÛòI–Œ≥…∑Ä∂®µƒΩ»⁄’˛≤þÓA∆⁄°£

°°°°≤ªÉHå¶∑ø∆ÛµƒÿìǢþM––±Oúy∫Õπп̣¨—Ζ–þÄ嶄y––òIΩ»⁄ôCòã÷∆∂®¡À∑øµÿÆaŸJøÓºØ÷–∂»πпÌ÷∆∂»£¨ƒ«æÕ «£∫∑÷ôn‘O÷√¡À∑øµÿÆaŸJøÓ”ýÓ~’º±»∫ÕÇÄ»À◊°∑øŸJøÓ”ýÓ~’º±»É…ÇÄ…œœÞ£¨å¶≥¨þ^…œœÞµƒΩ»⁄ôCòã‘O÷√þ^∂…∆⁄£¨≤¢Ω®¡¢Ö^”Ú≤ÓÑeªØ’{πùôC÷∆°£

°°°°÷–᯻À√Ò„y––Ω»⁄ –àˆÀæÀæÈL ýuûë£∫ºØ÷–∂»πпÌ∫ÜÜŒ÷væÕ «◊˜ûÈ“ªÇÄ…ÃòI„y––£¨≤ªƒÐ∞—þ@ÇÄþ^¥Û±»¿˝µƒ£®–≈ŸJ£©ºØ÷–‘⁄ƒ≥“ªÇÄ––òIÓI”Ú∆ÛòI°£Õ®À◊÷væÕ «åçÎH…œ∏˙Œ“ÇÉ¿œ∞Ÿ–’÷vµƒÎuµ∞≤ªƒÐ∑≈‘⁄“ªÇĪ@◊”¿Ô «“ªÇĵ¿¿Ì£¨“ÚûÈ»Áπ˚ª@◊”¥Ú∑≠¡ÀÎuµ∞ø…ƒÐ∂º¥ÚÀÈ¡À°£

°°°°—Ζ–±Ì 棨þ@Ìó÷∆∂»º» «∑øµÿÆaÈL–ßôC÷∆µƒ÷ÿ“™ΩM≥…≤ø∑÷£¨“≤ «Ω»⁄∫Í”^åè…˜’˛≤þøںеƒ“ªÌó÷ÿ“™É»»ð°£åç ©“‘ÅÌ£¨„y––òIΩ»⁄ôCòã∑øµÿÆaŸJøÓ°¢ÇÄ»À◊°∑øŸJøÓºØ÷–∂»∑Ä≤ΩΩµµÕ°£

°°°°÷–᯻À√Ò„y––Ω»⁄ –àˆÀæÀæÈL ýuûë£∫’˚ÇÄ∑øµÿÆaŸJøÓµƒ’º±»œ¬Ωµ0.6ÇÄ∞Ÿ∑÷¸c£¨∆‰÷–ÇÄ»À◊°∑øŸJøÓµƒ’º±»œ¬Ωµ¡À0.2ÇÄ∞Ÿ∑÷¸c£¨ƒ«√¥‘⁄þ@ÇÄ∑øµÿÆaŸJøÓµƒòIÑ’ ÐµΩ“ª∂®ºs ¯µƒÕ¨ïr£¨…ÃòI„y––∞—∏¸∂ýµƒæ´¡¶∑≈µΩ¡Àþ@–©÷ß≥÷–°Œ¢°¢»˝Þrþ@–©Ωõù˙±°»ıµƒÓI”Ú°£þÄ”–æÕ «÷ß≥÷÷∆‘ÏòI°¢÷ß≥÷ø∆ººÑì–¬þ@–©÷ÿ¸cÓI”ÚµƒŸJøÓ’º±» «Ô@÷¯Ã·…˝µƒ°£

°°°°◊Ó–¬îµì˛Ô@ 棨6‘¬ƒ©»À√Òé≈∑øµÿÆaŸJøÓ‘ˆÀŸ±»…œƒÍƒ©ªÿ¬‰¡À2.2ÇÄ∞Ÿ∑÷¸c£¨∆‰÷–ÇÄ»À◊°∑øŸJøÓ‘ˆÀŸ±»…œƒÍƒ©ªÿ¬‰¡À1.6ÇÄ∞Ÿ∑÷¸c°£»À√Ò„y––±Ì 棨œ¬“ª≤Ωå¢à‘≥÷∑ø◊” «”√ÅÌ◊°µƒ£¨≤ª «”√ÅÌ≥¥µƒ∂®Œª£¨◊•∫√’˛≤þàÖ–£¨Õ∆Ñ”Ω»⁄°¢∑øµÿÆaÕ¨åçÛwΩõù˙æ˘∫‚∞l’π°£