═Ō┘Y▀B└m(x©┤)27éĆį┬į÷│ų ųąć°é∙╚»×ķ╩▓├┤Ī░▀@├┤ŽŃĪ▒

ĪĪĪĪųąčļĮY(ji©”)╦Ń╣½╦ŠĮ³Ų┌░l(f©Ī)▓╝Ą─2į┬Ę▌é∙╚»═ą╣▄┴┐öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2į┬Š│═ŌÖCśŗ(g©░u)Ą─╚╦├±Ä┼é∙╚»═ą╣▄├µŅ~▀_(d©ó)ĄĮ31524.69ā|į¬Ż¼▌^Į±─Ļ1į┬Łh(hu©ón)▒╚į÷╝ė956.94ā|į¬ĪŻų┴┤╦Ż¼Š│═ŌÖCśŗ(g©░u)ęčĮø(j©®ng)▀B└m(x©┤)27éĆį┬į÷│ųųąć°é∙╚»ĪŻ

ĪĪĪĪÅ─═Ō┘Yį÷│ųĄ─é∙╚»ŲĘĘNüĒ┐┤Ż¼└¹┬╩é∙╚į╚╗ūŅ╩▄ŪÓ▓AĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2į┬Š│═ŌÖCśŗ(g©░u)į┌ųąé∙ĄŪć°é∙═ą╣▄┴┐į÷╝ė618ā|į¬Ż¼│ųėąć°é∙š╝ć°é∙═ą╣▄┴┐Ą─▒╚ųž╔²ų┴10.62%ĪŻ┴Ē═Ō2į┬─®Š│═ŌÖCśŗ(g©░u)│ųėąš■▓▀ąįŃyąąé∙ėÓŅ~×ķ9870ā|į¬Ż¼«ö(d©Īng)į┬į÷│ų300ā|į¬ĪŻ2į┬Š│═ŌÖCśŗ(g©░u)═Č┘YĄ─é∙╚»ųąŻ¼ć°é∙║═š■▓▀ąįŃyąąé∙║Žėŗš╝▒╚│¼80%ĪŻ

ĪĪĪĪųą├└└¹▓Ņ▒╗╩ął÷šJ(r©©n)×ķ╩Ū═Ō┘Yį÷│ųųąć°é∙╚»äė┴”▌^ūŃĄ─įŁę“ų«ę╗Ż¼Ą½Į±─ĻęįüĒŻ¼▀@ę╗ĻP(gu©Īn)µIę“╦žėą╦∙ūā╗»ĪŻ

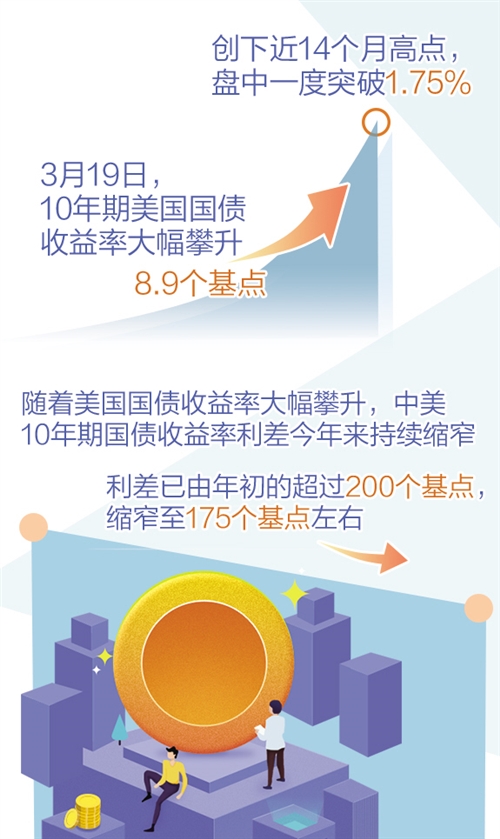

ĪĪĪĪĮ³Ų┌Ż¼╚½Ū“ĘČć·ā╚(n©©i)ę▀Ūķą╬ä▌│÷¼F(xi©żn)║├▐D(zhu©Żn)█EŽ¾Ż¼╝ė╔Žę▀├ńĮėĘNį┌╚½Ū“ĘČć·ā╚(n©©i)│ų└m(x©┤)═Ų▀MŻ¼▀@ī¦(d©Żo)ų┬╩ął÷ī”Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─ŅA(y©┤)Ų┌╝ėÅŖŻ¼═©├øŅA(y©┤)Ų┌┐ņ╦┘╔²£žĪŻį┌┤╦▒│Š░Ž┬Ż¼╩ął÷═©├øŅA(y©┤)Ų┌╠¦Ņ^Ż¼├└ć°ķLŲ┌ć°é∙╩šęµ┬╩čĖ╦┘ū▀╔²ĪŻ3į┬19╚šŻ¼10─ĻŲ┌├└ć°ć°é∙╩šęµ┬╩┤¾Ę∙┼╩╔²8.9éĆ╗∙³cŻ¼äō(chu©żng)Ž┬Į³14éĆį┬Ė▀³cŻ¼▒Pųąę╗Č╚═╗ŲŲ1.75%ĪŻ2─ĻŲ┌ć°é∙╩šęµ┬╩╔ŽØq3éĆ╗∙³cų┴0.159%Ż¼30─ĻŲ┌ć°é∙╩šęµ┬╩╔ŽØq3.8éĆ╗∙³cų┴2.476%Ż¼äō(chu©żng)2019─Ļ7į┬ęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ1į┬Ž┬č«ŲŻ¼ėóĪóĄ┬Ą╚░l(f©Ī)▀_(d©ó)Įø(j©®ng)Ø·¾wĄ─ķLŲ┌ć°é∙╩šęµ┬╩Š∙’@ų°╔ŽąąĪŻ

ĪĪĪĪļSų°├└ć°ć°é∙╩šęµ┬╩┤¾Ę∙┼╩╔²Ż¼ųą├└10─ĻŲ┌ć°é∙╩šęµ┬╩└¹▓ŅĮ±─ĻęįüĒ│ų└m(x©┤)┐sšŁŻ¼└¹▓Ņęčė╔─Ļ│§Ą─│¼▀^200éĆ╗∙³cŻ¼┐sšŁų┴175éĆ╗∙³cū¾ėęĪŻ

ĪĪĪĪÅ─Į±─ĻŪ░ā╔éĆį┬Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ļm╚╗ųą├└└¹▓Ņėą╦∙┐sšŁŻ¼Ą½─┐Ū░▓ó╬┤ī”═Ō┘Yį÷│ųąą×ķ«a(ch©Żn)╔·├„’@ė░ĒæĪŻųąć°═ŌģRĮ╗ęūųąą─Į³Ų┌░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─Ļ2į┬ĄūŻ¼ęįĘ©╚╦×ķĮy(t©»ng)ėŗ┐┌ÅĮŻ¼471╝ęŠ│═ŌÖCśŗ(g©░u)═Č┘Yš▀═©▀^ĮY(ji©”)╦Ń┤·└Ē─Ż╩Į▀M╚ļ╬ęć°Ńyąąķgé∙╚»╩ął÷Ż¼▒Šį┬ą┬į÷1╝ęŻ╗641╝ęŠ│═ŌÖCśŗ(g©░u)═Č┘Yš▀═©▀^é∙╚»═©─Ż╩Į╚ļ╩ąŻ¼▒Šį┬ą┬į÷5╝ęĪŻ

ĪĪĪĪųąĮ╣╠╩šĘų╬÷ĤšJ(r©©n)×ķŻ¼┐╝æ]ĄĮĮ±─Ļ2į┬ėą┤║╣Ø(ji©”)╝┘Ų┌ę“╦žŻ¼Š│═ŌÖCśŗ(g©░u)å╬į┬Ą─į÷│ų┴┐ęčĮø(j©®ng)ĘŪ│Ż┐╔ė^ĪŻ▀@ę▓’@╩Š│÷Ż¼▒M╣▄2į┬├└é∙╩šęµ┬╩┤¾Ę∙╗ž╔²Ż¼ī¦(d©Żo)ų┬ųą├└└¹▓Ņ╩ššŁŻ¼Ą½╬┤Ę┴ĄK═Ō┘YĘeśOį÷┼õųąć°é∙╚»ĪŻ

ĪĪĪĪĪ░ųąć°é∙╩ąš²│╔×ķ╚½Ū“▒▄’L(f©źng)Ė█ĪŻĪ▒ųąĮ╣╠╩šĘų╬÷ĤšJ(r©©n)×ķŻ¼ųąć°é∙╩ą┼c║Ż═Ōé∙╩ąĄ─ŽÓĻP(gu©Īn)ąį║▄Ą═Ż¼ŽÓī”ārųĄ╚į▌^Ė▀ĪŻį┌├└ÜWé∙╚»╩šęµ┬╩┐ņ╦┘╗ž╔²Ūę?gu©®)¦äė╚½Ū“Į╚┌╩ął÷╣└ųĄäĪ┴ę▓©äėĄ─ŪķørŽ┬Ż¼ųąć°é∙╩ąĄ─▒▄’L(f©źng)Ė█ī┘ąįį÷ÅŖŻ¼▀@╩Ū║Ż═Ōčļąą┼cų„ÖÓ(qu©ón)╗∙ĮĄ╚ÖCśŗ(g©░u)│ų└m(x©┤)╝ėé}ųąć°é∙╚»Ą─ųžę¬įŁę“ĪŻ

ĪĪĪĪĪČ2020─ĻĄ┌╦─╝ŠČ╚ųąć°žøÄ┼š■▓▀ł╠(zh©¬)ąął¾ĖµĪĘ’@╩ŠŻ¼2020─ĻŻ¼Š│═Ō┘YĮ┴„╚ļ╬ęć°é∙╚»╩ął÷│¼▀^1╚fā|į¬Ż¼60%ęį╔Ž╩ŪŠ│═ŌčļąąĄ─ķLŲ┌┘YĮĪŻ

ĪĪĪĪĪ░Š│═ŌÖCśŗ(g©░u)═Č┘Yš▀ī”ė┌ųąć°é∙╚»Ą─┼d╚żĢ■└^└m(x©┤)╝ė┤¾ĪŻĪ▒Š░Ēśüå╠½ģ^(q©▒)Ż©╚š▒Š│²═ŌŻ®╚½Ū“╩ął÷▓▀┬įĤ┌wę½═źšJ(r©©n)×ķŻ¼į┌üåų▐Ąžģ^(q©▒)Ż¼¤ošō╩Ūš■Ė«é∙╚»▀Ć╩ŪŲ¾śI(y©©)é∙╚»Ą─╩šęµ┬╩Š∙╗∙▒Š▒Ż│ųĘĆ(w©¦n)Č©Ż¼Ūęųąć°Ą─10─ĻŲ┌ć°é∙╩šęµ┬╩┼c├└ć°Ą─ŽÓ▒╚Ż¼╚įėą┤¾╝s175éĆ╗∙³cĄ─└¹▓ŅĪŻ┤╦═ŌŻ¼ųąć°Ą─║╦ą─═©├øØqĘ∙ėąŽ▐ĪŻ╬┤üĒŠ│═Ō═Č┘Yš▀ī”ųąć°é∙╚»Ą─┼d╚ż╚įĖ▀ØqĪŻ

ĪĪĪĪ▀ĆėąĘų╬÷šJ(r©©n)×ķŻ¼╚╦├±Ä┼é∙╚»Ą─╩šęµ┬╩▌^Ė▀ę▓╩ŪŲõ╬³ę²┴”Ą─ųžę¬üĒį┤ĪŻ╚╦├±Ä┼é∙╚»Ą─╩šęµ┬╩×ķé∙╚»ārĖ±▓©äė╠ß╣®┴╦ę╗Č©Ą─ŠÅø_Ż¼▀@ę▓╩ŪŠ│═ŌÖCśŗ(g©░u)╬┤üĒ╚įīó└^└m(x©┤)═Č┘Yųąć°é∙╚»Ą─ųžę¬įŁę“ĪŻ

ĪĪĪĪųąć°é∙╚»ėą═¹ė┌Į³Ų┌╝{╚ļ╚½Ū“╚²┤¾ų„┴„é∙╚»ųĖöĄ(sh©┤)ų«ę╗Ą─Ė╗Ģr╩└Įńć°é∙ųĖöĄ(sh©┤)Ż©WGBIŻ®Ż¼╚¶│╔╣”╝{╚ļŻ¼ųąć°é∙╩ąīóėŁüĒĖ³ČÓį÷┴┐┘YĮĪŻ╩ął÷Ė„ĘĮ─┐Ū░Š∙ī”┤╦▒Ē╩ŠśĘė^ĪŻŅA(y©┤)ėŗŻ¼Ė╗Ģr┴_╦žīóÅ─2021─Ļ10į┬ķ_╩╝╝{ųĖŻ¼▓óīóį┌12éĆį┬ā╚(n©©i)═Ļ│╔ĪŻō■(j©┤)╩ął÷╣└╦ŃŻ¼═Ļ╚½╝{╚ļWGBIīó×ķųąć°é∙╚»╩ął÷ę²╚ļ╝s1500ā|├└į¬ųĖöĄ(sh©┤)ūĘ█Ö┘YĮĪŻŻ©Įø(j©®ng)Ø·╚šł¾ ėøš▀ ĻÉ╣¹ņoŻ®