Į╚┌┐Ų╝╝▀@śė┘x─▄Ž¹┘MĮ╚┌

ĪĪĪĪäéäé▀^╚źĄ─┼Ż─Ļ┤║╣ØŽŲŲ┴╦ę╗╣╔Ž¹┘MĖ▀│▒ĪŻ¤ošō╩Ūīęäōą┬Ė▀Ą─ļŖė░Ų▒Ę┐Ż¼▀Ć╩Ū▓═ÅdĪóŠ░ģ^Ž▐┴„Ž┬Ą─╚╦Ņ^öĆäėŻ¼ęį╝░▒ŖČÓļŖ╔╠ŲĮ┼_Ą─ā׫ÉĪ░æ┐āĪ▒Ż¼Č╝│õĘųš╣¼F┴╦╚╦éāĄ─Ž¹┘M¤ßŪķ║═┘Å┘I┴”ĪŻśIā╚╚╦╩┐┐┤üĒŻ¼į┌ą┬╣┌Ę╬čūę▀ŪķĄ├ĄĮėąą¦┐žųŲĄ─ŪķørŽ┬Ż¼ā╚ąĶŽ¹┘MųØu╗ųÅ═Ż¼Ž¹┘MĮ╚┌į┌└Łäėā╚ąĶĪó┤┘▀MŽ¹┘M╔²╝ēĪóĘ■äšīŹ¾wĮøØ·ųąĄ─ū„ė├īóĖ³╝ė├„’@ĪŻČ°Į╚┌┐Ų╝╝┼cŽ¹┘MĮ╚┌Ą─╚┌║ŽŻ¼ätśO┤¾Ąž╠ßĖ▀┴╦Į╚┌Ę■䚥─┐╔Ą├ąį║═Ųš╗▌ąįĪŻ

ĪĪĪĪĘ■äšą¦┬╩▓╗öÓ╠ß╔²

ĪĪĪĪĪ░├┐ĄĮ┤║╣ØŻ¼╝t░³Č╝ę¬░l│÷╚ź║├ÄūŪ¦į¬Ż¼▀ĆėąĖ„ĘNæ¬│ĻŻ¼╩ųŅ^ėą³cŠoŻ¼▒ŠüĒŽļ┘I┼_ą┬ļŖ─XŻ¼ĖąėXų╗─▄═Ų║¾┴╦ĪŻĪ▒į┌│╔Č╝─│Į╠ė²┼Óė¢ÖCśŗ╣żū„Ą─ĻÉŽĶŻ¼šf│÷┴╦▓╗╔┘╚╦Ą─Ėą╩▄ĪŻ├┐ĄĮ┤║╣Ø║├╩┬▓╗╔┘Ż¼Ą½ķ_õN╝ė┤¾Īó╩ųŅ^▐ūō■Ż¼║▄ČÓŽļ▐kĄ─╩┬Ūķų╗─▄Ī░īóŠ═Ī▒ĪŻ

ĪĪĪĪ×ķ┴╦ūīĪ░Š═Ąž▀^─ĻĪ▒Ė³┼»ą─Ż¼į┌┼Ż─Ļ┤║╣ØĄĮüĒŪ░Ż¼│╔Č╝ŃyąąŠ═▀mĢr═Ų│÷ČÓĘNŲš╗▌Į╚┌┘J┐ŅŻ¼Ųõųąę▓░³└©ßśī”╣żąĮļAīė═Ų│÷Ą─īÅ┼·čĖ╦┘ĪóŲ┌Ž▐ņ`╗ŅĄ─Ī░ļSęŌĘųĪ▒ą┼ė├┐©Ž¹┘MĘųŲ┌ĪŻŽ¹┘Mš▀¤oąĶĄųč║ō·▒ŻŻ¼Š═┐╔ęį½@Ą├┐╔ė├ė┌čbą▐Īó╗ķæcĪó┬├ė╬Īóßt»¤Ą╚╚š│ŻŽ¹┘MĄ─īŻĒŚ┘YĮŻ¼ūŅĖ▀┐╔╔ĻšłĮŅ~30╚fį¬Ż¼ė├┐ŅŲ┌Ž▐╩«Ęųņ`╗ŅŻ¼Č╠ų┴1╠ņĪóķL┐╔ĄĮ5─ĻĪŻ

ĪĪĪĪĮĶų·┐Ų╝╝╩ųČ╬╠ß╔²Ž¹┘MĮ╚┌Ę■äš┘|ą¦Ą─Į╚┌ÖCśŗ’@╚╗▓╗ų╗│╔Č╝Ńyąąę╗╝ęŻ¼═©▀^┤¾öĄō■╝╝ągĄ─ėąą¦└¹ė├Ż¼Į╚┌ÖCśŗ─▄Ė³╝ėŪÕ╬·Ąž┴╦ĮŌ│ų┐©╚╦Ž¹┘M┴ĢæTĪó┘YĮ┴„╦«Ą╚Ż¼Å─Č°Ė³Š½£╩Ąž×ķŽ¹┘Mš▀╠ß╣®Į╚┌Ę■äšĪŻį┌┤║╣ØŲ┌ķgŻ¼░³└©ųąć°ŃyąąĪóÓ]ā”ŃyąąĪóŲų░lŃyąąĪó╔Ž║Ż▐r╔╠ąąĄ╚į┌ā╚Ą─ČÓ╝ęĮ╚┌ÖCśŗČ╝═Ų│÷Ė³▒ŃĮ▌Ą─Ž¹┘MĮ╚┌Ę■䚯¼┼Ń░ķ╚╦éāČ╚▀^ę╗éĆ├└ØMąęĖŻĄ─┤║╣ØĪŻ

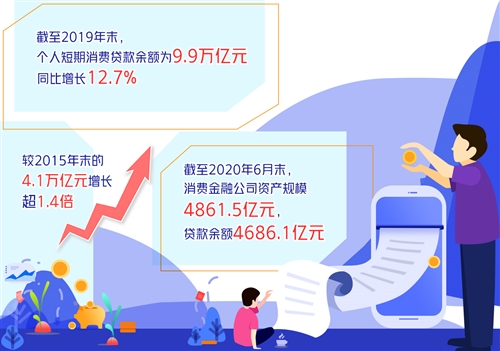

ĪĪĪĪ┼Ż─Ļ┤║╣ØĄ─¤ß¶[Š░Ž¾š²╩Ū╬ęć°Ž¹┘MĮ╚┌░lš╣Ą─ę╗éĆ┐sė░ĪŻĮ³─ĻüĒŻ¼╬ęć°Ž¹┘MĮ╚┌░lš╣čĖ╦┘Ż¼ė╚Ųõ╩ŪČ╠Ų┌Ž¹┘M┘J┐Ņį÷ķL├„’@ĪŻöĄō■’@╩ŠŻ¼Įžų┴2019─Ļ─®Ż¼éĆ╚╦Č╠Ų┌Ž¹┘M┘J┐ŅėÓŅ~×ķ9.9╚fā|į¬Ż¼═¼▒╚į÷ķL12.7%Ż¼▌^2015─Ļ─®Ą─4.1╚fā|į¬į÷ķL│¼1.4▒ČĪŻĖ∙ō■ųąć°ŃyąąśIģfĢ■ĮyėŗŻ¼Įžų┴2020─Ļ6į┬─®Ż¼Ž¹┘MĮ╚┌╣½╦Š┘Y«aęÄ─Ż4861.5ā|į¬Ż¼┘J┐ŅėÓŅ~4686.1ā|į¬ĪŻ▒M╣▄╩▄ę▀Ūķø_ō¶Ż¼2020─ĻŽ¹┘M┘J┐Ņį÷╦┘│÷¼FĢ║ĢrąįŽ┬ĮĄŻ¼Ą½śIā╚ī”Ž¹┘MĮ╚┌Ą─░lš╣Ēgąįę╗ų▒ėą┴╝║├ŅAŲ┌ĪŻųąć°ŃyąąčąŠ┐į║┤╦Ū░░l▓╝ĪČ╚½Ū“ŃyąąśIš╣═¹ł¾ĖµĪĘĘQŻ¼ŅAėŗ2021─ĻéĆ╚╦Č╠Ų┌Ž¹┘Mą┼┘JėÓŅ~īó═¼▒╚į÷ķL╝s15%ĪŻ

ĪĪĪĪĪ░Üv╩Ę║═ć°ļHĮø“×▒Ē├„Ż¼ę╗ć°ĮøØ·į┌ū▀Ž“│╔╩ņĄ─▀^│╠ųąŻ¼Šė├±Ž¹┘MöĄ┴┐║═┘|┴┐Ą─╠ßĖ▀īó│╔×ķĮøØ·į÷ķL║═ĮYśŗ╔²╝ēĄ─ųžę¬═Ųäė┴”ĪŻį┌śŗĮ©Ī«ļp裣hĪ»ą┬░lš╣Ė±Šų▀^│╠ųąŻ¼Ž¹┘MĮ╚┌īóį┌┤┘▀MŽ¹┘MĪóöU┤¾ā╚ąĶĄ╚ĘĮ├µ░lō]ĘeśOū„ė├ĪŻĪ▒į┌šą┬ōĮ╚┌╩ūŽ»čąŠ┐åTČŁŽŻĒĄ┐┤üĒŻ¼Į╚┌┐Ų╝╝╩ŪŽ¹┘MĮ╚┌Ą─║╦ą─ĖéĀÄ┴”ĪŻ╦¹šfŻ║Ī░2021─ĻŻ¼Ž¹┘MĮ╚┌ąąśIæ¬╔Ņ╗»Į╚┌┐Ų╝╝æ¬ė├Ż¼╠ß╔²▀\ĀIą¦┬╩Ż¼▀mČ╚ĮĄĄ═ą┼┘J└¹┬╩ĪóĮĄĄ═┐═æ¶│╔▒ŠŻ¼▓ó╝ėÅŖ┘J┐Ņ┴„Ž“▒O┐žĪŻĪ▒

ĪĪĪĪĪ░ŠĆ╔ŽŠĆŽ┬Ī▒ļp▌å“īäė

ĪĪĪĪū„×ķŽ¹┘MĮ╚┌Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼Ž¹┘MĮ╚┌╣½╦Šį┌2020─Ļ╚ĪĄ├┴╦┴Ņ╚╦▓Ü─┐Ą─░lš╣ĪŻ═╗╚ńŲõüĒĄ─ę▀Ūķ╝╚╩ŪŽ¹┘MĮ╚┌╣½╦Š╣▓═¼├µī”Ą─ē║┴”Ż¼ę▓│╔×ķ░lš╣Ą─įćĮ╩»ĪŻį┌▀@ł÷ē║┴”£yįćųąŻ¼╝░įń╠Į╦„ŠĆ╔Ž╗»░lš╣Ż¼═Č╚ļöĄūų╗»─▄┴”śŗĮ©Ą─╣½╦ŠĖ³Įø╩▄ūĪ┴╦┐╝“×ĪŻ▒╚╚ńį┌ę▀ŪķŲ┌ķgŻ¼±R╔ŽŽ¹┘MĮ╚┌ęįöĄūų╗»╚½ķ]Łh─▄┴”║═▀h│╠įŲ▐k╣½╝╝ągŻ¼▒ŻšŽ┴╦ŠĆ╔ŽĘ■äš┴ŃķgöÓŻ¼īŹ¼F┴╦─µä▌Ž┬Ą─Ė▀┘|┴┐░lš╣ĪŻāHė├▓╗ĄĮ48ąĪĢrŻ¼įō╣½╦ŠŠ══Ļ│╔┴╦įŲ║¶Įąųąą─▀h│╠▐k╣½╚½▓┐▓┐╩Ż¼ęįĪ░AI+╚╦+ÖCŲ„╚╦Ī▒Ą─╚╦ÖCģfū„┴ó¾w╗»Ę■äšäōą┬─Ż╩ĮŻ¼▒ŻšŽĮ╚┌Ę■äš╚½ĢrČ╬Ė▓╔wŻ¼═©▀^╚╦╣żųŪ─▄ĪóįŲŲĮ┼_║═ą┼Žó░▓╚½╚²┤¾╝╝ągŻ¼īŹ¼F┴╦įŲ║¶Įąųąą─▀h│╠▐k╣½Ą─śIäšś╦£╩╗»Īóūįäė╗»ĪóųŪ─▄╗»Ż¼▓ó├Ō┘Mķ_Ę┼╝╝ąg┘Yį┤Ż¼ų·┴”Ė³ČÓŲ¾śIæ¬ī”ę▀Ūķø_ō¶ĪóĒś└¹Å═╣żÅ═«aĪŻ

ĪĪĪĪ═¼śėį┌ę▀ŪķŲ┌ķgŻ¼ųąÓ]Ž¹┘MĮ╚┌×ķ╩▄ę▀Ūķė░ĒæĄ─Ė„ŅÉ┐═æ¶ķ_═©ŠG╔½═©Ą└Ż¼▓ó╔ŽŠĆĪ░UÓ]įŲ┐═Ę■Ī▒Ż¼═©▀^į┌ŠĆęĢŅl╩▄└Ē┐═æ¶įVŪ¾Īó┘YĮė├═Š╗žįLĪóŠĆ╔Žš{ĮŌ╠Ä└ĒĄ╚Ż¼═žīÆĪ░ĘŪĮėė|╩ĮĘ■äšĪ▒Ū■Ą└Ż¼į┌ŠÅĮŌ┐═Ę■ē║┴”Ą─═¼ĢrĮoėĶ┐═æ¶┼»ą─Ę■äšĪŻ

ĪĪĪĪČÓ╬╗śIā╚╚╦╩┐Ž“ĮøØ·╚šł¾ėøš▀▒Ē╩ŠŻ¼ę▀Ūķ┤▀╔·Ą─Ī░ĘŪĮėė|╩ĮĪ▒Į╚┌Ę■äš░lš╣▀Ćīó╝ė┐ņŻ¼▓ó│╔×ķŽ¹┘MĮ╚┌Ą─═╗│÷╠ž³cų«ę╗ĪŻųąąąčąŠ┐į║šJ×ķŻ¼ĮėŽ┬üĒŽ¹┘MĮ╚┌½@┐═ĘĮ╩ĮīóŽ“ČÓį¬╗»č▌ūāŻ¼ę²╚ļŠĆ╔Žų▒▓źĄ╚ą┬─Ż╩ĮŻ¼╔Ņ╗»╗ź┬ōŠWŲĮ┼_ĪóųŪ─▄╝ęŠėĄ╚ŪČ╚ļ╩ĮĀIõNŻ╗«aŲĘ║═Ę■䚎“Ī░öĄūų╗»Ī▒▐Dą═Ż¼╝ė┐ņ▀h│╠├µšäĪóĪ░¤o╚╦ŃyąąĪ▒Ą╚ą┬ą═Ę■äš─Ż╩Į░lš╣Ż╗ÅŖ╗»┘J║¾╣▄└ĒĄ─Ī░ĘŪĮėė|╗»Ī▒─▄┴”Ż¼┤▀╩šĪ░ÖCŲ„╚╦Ī▒Īóģ^ēKµ£╝╝ąg╝ė┐ņæ¬ė├ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼Ž¹┘MĮ╚┌Ą─öĄūų╗»░lš╣Ż¼ę▓Ė─ūā┴╦ŠĆ╔ŽŠĆŽ┬Ą─ģf═¼░lš╣─Ż╩ĮĪŻ╬┤üĒł÷Š░Į╚┌īó▀M╚ļ╔Ņ╚ļ═┌ØōĄ─ą┬░lš╣ļAČ╬ĪŻę▓Š═╩ŪšfŻ¼Ž¹┘MĮ╚┌į÷ķL─Ż╩Įīóū▀Ž“Ī░ŠĆ╔ŽŠĆŽ┬Ī▒ļp▌å“īäėĄ─░lš╣─Ż╩ĮŻ¼Ž¹┘MĮ╚┌╣½╦ŠąĶę¬┤ŅĮ©ž×┤®╚½Ū■Ą└Ą─╔·æB╚”║═Į╚┌Ę■äš¾wŽĄŻ¼╚½ĘĮ╬╗═┌Š“Ž¹┘Mš▀Ą─Øōį┌ąĶŪ¾ĪŻ

ĪĪĪĪ┐Ų╝╝ų·┴”Ę└┐ž’LļU

ĪĪĪĪĪ░’LļUĘ└┐ž─▄┴”╩ŪŽ¹┘MĮ╚┌ÖCśŗĘĆĮĪ░lš╣Ą─╗∙╩»Ż¼ę▓╩Ū║Ō┴┐Ųõ║ŽęÄ╦«ŲĮĄ─ųĖś╦ų«ę╗ĪŻĪ▒Į▌ą┼Ž¹┘MĮ╚┌╣½╦ŠėąĻP╚╦╩┐▒Ē╩ŠĪŻ2020─Ļ─®Ż¼Ńy▒Ż▒OĢ■Ž┬░lĪČĻPė┌┤┘▀MŽ¹┘MĮ╚┌╣½╦Š║═Ų¹▄ćĮ╚┌╣½╦Šį÷ÅŖ┐╔│ų└m░lš╣─▄┴”Īó╠ß╔²Į╚┌Ę■äš┘|ą¦Ą─═©ų¬ĪĘŻ¼ę¬Ū¾Ž¹┘MĮ╚┌╣½╦ŠĖ∙ō■ūį╔Ē░lš╣æ┬į║═śIäšČ©╬╗ā×╗»┘Yį┤┼õų├Ż¼ÅŖ╗»ūįų„’L┐ž─▄┴”Į©įOŻ¼╠ßĖ▀’LļUūRäe║═æ¬ī”─▄┴”ĪŻĮ³Ų┌░l▓╝Ą─ĪČŽ¹┘MĮ╚┌╣½╦Š▒O╣▄įu╝ē▐kĘ©Ż©įćąąŻ®ĪĘųąŻ¼’LļU╣▄└ĒÖÓųžš╝▒╚ūŅĖ▀Ż¼ę▓é╚├µėĪūC┴╦▀@ę╗³cĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼Ė„Ž¹┘MĮ╚┌╣½╦ŠĘeśO═ŲäėŪ■Ą└Ž┬│┴Ż¼┼cé„ĮyĮ╚┌ÖCśŗÕe╬╗░lš╣Ż¼śO┤¾═žīÆ┴╦Į╚┌Ę■䚥─Ė▓╔w├µĪŻī”┤╦Ż¼śIā╚īŻ╝ę▒Ē╩ŠŻ¼ę╗░ŃČ°čįŻ¼Ž┬│┴┐═æ¶╚║¾wš„ą┼öĄō■╚▒Ę”Ż¼▀Ć┐Ņ─▄┴”┤µį┌▌^┤¾▓╗┤_Č©ąįŻ¼Ūę╔ńĢ■ī”ąĪŅ~╩¦ą┼Ą─æ═Įõ┴”Č╚▓╗ē“Ż¼ŽÓĻPŽ¹┘MĮ╚┌śIäš’LļU╣▄└ĒļyČ╚▌^┤¾ĪŻ▀@Ė³ąĶę¬ī”┐═æ¶▀MąąŠ½£╩░č┐ž║═ųŪ─▄╣▄└ĒŻ¼═©▀^ī”┐═æ¶▀MąąŪ¦╚╦Ū¦├µĄ─«ŗŽ±Ż¼╠ßĖ▀’L┐ž╦«ŲĮŻ¼ć└┐ž┘Y«a┘|┴┐ĪŻ

ĪĪĪĪį┌īŹ█`ųąŻ¼ČÓ╝ęŽ¹┘MĮ╚┌╣½╦ŠČ╝ķ_╩╝▓╝Šų╗∙ė┌╚╦╣żųŪ─▄╝╝ągĄ─Ę┤Ų█įp¾wŽĄŻ¼ė├ė┌▒ŻūC┘~æ¶░▓╚½ĪóörĮžéĆ╚╦Ų█įp║═łF╗’Ų█įpŻ¼▒ŻšŽ┘Y«a┘|┴┐ĪŻęįųąÓ]Ž¹┘MĮ╚┌×ķ└²Ż¼įō╣½╦ŠęčĮ©┴ó┴╦║Ł╔w╚½╔·├³ų▄Ų┌Ą─’LļU─Żą═╝▄śŗŻ¼╚½├µĖ▓╔wų„ę¬Ū■Ą└║═«aŲĘŻ¼═Ļ│╔Č©ųŲ╗»Ą─╔ĻšłįuĘųĪóąą×ķįuĘų║═┤▀╩šįuĘųŻ¼▀ĆĮ©┴óŲ╩š╚ļŅA£y─Żą═Īó┘YĮć┐╩─Żą═Ą╚ė├ė┌’LļU╣▄└ĒĪŻšą┬ōŽ¹┘MĮ╚┌═©▀^’L┐ž─Żą═äōą┬æ¬ė├Ż¼Į©įOČÓŠS┴ó¾wĄ─Ę└╣▓é∙¾wŽĄŻ¼─▄ē“ī”Ė▀’LļU┐═æ¶╠ßŪ░ūRäeĪóŅAŠ»▓ó╣▄┐žŻ¼▓óį┌śIā╚╩ūäō┴╦Ī░AIųŪ╗█┤¾─XĪ▒Ż¼┼c┘J║¾╣▄└ĒĪó┐═æ¶Ę■䚥╚śIäš▓▀┬į±Ņ║ŽĪŻ

ĪĪĪĪ┤╦═ŌŻ¼└¹ė├Į╚┌┐Ų╝╝═Ļ╔Ų’L┐ž¾wŽĄąĶłį╩ž║ŽęÄęŌūRĪŻĪ░Ķbė┌Į╚┌┐Ų╝╝Ą─▒Š┘|╩ŪĮ╚┌Ż¼Ž¹┘MĮ╚┌╣½╦Šæ¬įōć└Ė±ū±čŁ▒O╣▄ę¬Ū¾Ż¼į┌┤┘▀MĮ╚┌┐Ų╝╝░lš╣║═Ę└ĘČ’LļUĘeŠ█ų«ķgŪ¾Ą├ŲĮ║ŌĪŻĪ▒╠KīÄŽ¹┘MĮ╚┌╣½╦Š┐éĮø└Ēäóõh▒Ē╩ŠŻ¼Ī░┐Ų╝╝ėą└¹ė┌╠ß╔²Ž¹┘MĮ╚┌╣½╦ŠĄ─Ę■äšą¦┬╩║═┘|┴┐Ż¼Ą½╩Ūę▓ąĶꬊ»╠ĶĮ╚┌┐Ų╝╝▀^Č╚╩╣ė├įņ│╔▓┐Ęų┤¾ą═┐Ų╝╝╣½╦ŠĄ─╩ął÷ē┼öÓ║═▓╗╣½ŲĮĖéĀÄŻ¼ęį╝░▀^Č╚▓╔╝»┐═æ¶öĄō■Ż¼ŪųĘĖ┐═æ¶ļ[╦ĮĪŻĪ▒Ż©ĮøØ·╚šł¾-ųąć°ĮøØ·ŠWėøš▀ ÕX¾õņ╗Ż®