由經濟日報社中國經濟趨勢研究院、國家統計局中國經濟景氣監測中心、中國社科院數量經濟與技術經濟研究所共同編制的2016年三季度中經產業景氣指數今日發布。中經產業景氣指數所采集的行業涵蓋了工業領域的重點產業,包括裝備制造、煤炭、石油、電力、鋼鐵、有色金屬、化工、IT設備制造、醫藥、服裝、文體娛樂用品等。本期報告重點分析今年三季度上述行業的運行情況和特點,并對今年四季度和明年一季度的發展趨勢進行預測——

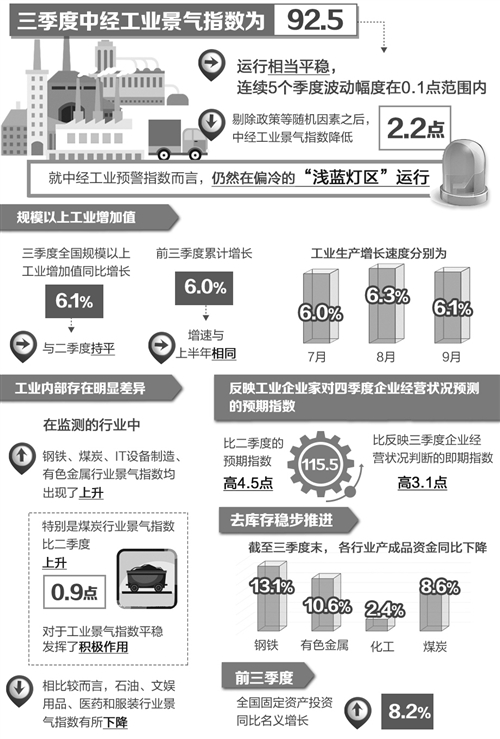

中經工業景氣監測預警結果顯示,2016年三季度中經工業景氣指數為92.5,運行相當平穩,連續5個季度波動幅度在0.1點范圍內。剔除政策等隨機因素之后,中經工業景氣指數降低2.2點,兩者之差比上季度略擴大0.2點,穩增長政策在工業平穩運行中發揮了積極的作用。就中經工業預警指數而言,仍然在偏冷的“淺藍燈區”運行。

三季度全國規模以上工業增加值同比增長6.1%,與二季度持平;前三季度累計增長6.0%,增速與上半年相同;三季度各月份工業生產增長速度分別為6.0%、6.3%和6.1%,運行也相當平穩。2016年一至三季度國內生產總值同比增速均為6.7%,經過三月份的反彈之后,工業增速保持穩定,對于宏觀經濟平穩運行發揮了重要作用。

工業內部存在明顯差異。在監測的行業中,鋼鐵、煤炭、IT設備制造、有色金屬行業景氣指數均出現了上升,特別是煤炭行業景氣指數比二季度上升0.9點,對于工業景氣指數平穩發揮了積極作用。相比較而言,石油、文娛用品、醫藥和服裝行業景氣指數有所下降。

市場信心逐步恢復

在工業平穩運行的同時,三季度工業發展積極因素增多。經歷了6月份短暫的調整后,三季度工業生產者出廠價格繼續攀升,7至9月份環比分別上漲0.2%、0.2%和0.5%。經過近半年的恢復,在7、8月份跌幅逐漸收窄的基礎上,9月份工業生產者出廠價格出現了2012年以來的首次同比上漲,上漲0.1%。同時,前三季度,工業用電量同比增長2.0%,增速較一季度和上半年分別加快1.8個和1.5個百分點。

工業運行穩中向好,企業對未來經濟形勢的預期有所好轉。三季度企業景氣調查結果顯示,訂單需求延續上升態勢、投資需求和用工需求均有所好轉。反映工業企業家對四季度企業經營狀況預測的預期指數為115.5,比反映三季度企業經營狀況判斷的即期指數高3.1點,比二季度的預期指數高4.5點;三季度企業訂貨“高于正常”及“正常”的企業占82.4%,比二季度上升2.4個百分點,連續4個季度保持上升態勢,訂貨水平已經達到2013年一季度以來的最高水平。投資計劃和用工計劃中“增加”仍低于“減少”的企業比重,但差距呈現縮小趨勢。

新舊動能轉換明顯

工業內部新舊動能轉換的跡象更為明顯。經初步季節調整,2016年三季度,裝備制造業生產合成指數為108.9(去年同期=100),比上季度上升0.7點,連續3個季度生產增速持續加快,汽車、電子設備、儀器儀表、電氣機械等行業同比增速分別達13.4%、9.8%、8.8%和8.0%;IT設備行業工業增加值同比增長9.8%,增速較二季度提高1.0個百分點;醫藥行業工業增加值同比增長10.6%,比上季度上升0.4個百分點,連續2個季度呈現上升態勢。

前三季度,高技術產業和裝備制造業增加值同比分別增長10.6%和9.1%,較上半年加快1.0個和0.4個百分點,分別比規模以上工業增速高4.6個和3.1個百分點。另一方面,隨著持續快速增長,高技術產業和裝備制造業的比重不斷提高,對工業發展推動作用明顯增強。前三季度高技術產業和裝備制造業占規模以上工業增加值比重比去年同期提高1.8個百分點,已經接近45%。其中,高技術制造業比重達到12.2%,對工業增長的貢獻率超過了20%。相比之下,傳統行業的增速繼續回落。前三季度,采礦業增加值由上半年同比增長0.1%轉為同比下降0.4%;六大高耗能行業增加值同比增長5.8%,較上半年回落0.4個百分點。

企業盈利狀況好轉

作為2016年經濟發展主線,供給側結構性改革繼續推進。去產能政策力度加大,統計顯示前三季度鋼鐵和煤炭去產能全年目標已經完成了80%以上,為四季度完成2016年壓減粗鋼產能4500萬噸左右、退出煤炭產能2.5億噸的目標奠定了堅實基礎。經初步季節調整,三季度原煤產量為8.4億噸,同比下降22%,降幅比二季度擴大13.1個百分點,已連續6個季度同比下降。

去庫存穩步推進。截至三季度末,工業企業產成品資金同比下降1.6%,降幅比二季度擴大0.5個百分點,連續兩個季度在主營業務收入增速加大的背景下同比下降。其中,鋼鐵行業產成品資金同比下降13.1%;有色金屬行業產成品資金同比下降10.6%,降幅比二季度擴大4.3個百分點,降幅已連續3個季度擴大;化工產業產成品資金同比下降2.4%與主營業務收入同比增長形成鮮明對比;煤炭產業產成品資金同比下降8.6%,但降幅高于主營業務收入降幅3.8個百分點。降成本效果明顯。隨著相關政策的實施,企業成本和資產負債率均下降。據統計,1至8月份,每百元主營業務收入中的成本為85.87元,按可比口徑同比減少0.17元。

供給側結構性改革深層次的效果逐漸顯現。隨著去產能、去庫存、降成本等政策的實施,加之穩增長政策的推動,原材料價格出現恢復性上漲,相關企業的經營狀況出現好轉跡象。經初步季節調整,三季度煤炭產業實現利潤249.9億元,同比增長180%;鋼鐵行業利潤總額為456.2億元,同比大幅增長37倍;三季度有色金屬行業利潤總額為569.5億元,同比增長48.3%。上述行業利潤大幅上漲,除了受到基數效應的影響,近期價格的持續上漲也是重要原因。盡管仍低于工業總體水平,但煤炭、鋼鐵、有色金屬利潤率均有所增加。三季度煤炭產業銷售利潤率為4.2%,比去年同期高2.8個百分點;鋼鐵行業銷售利潤率為2.8%,比上季度下降0.3個百分點,比去年同期上升2.7個百分點,處于近5年來的較高水平;有色金屬行業銷售利潤率為3.6%,比上年同期提高1.1個百分點。由于國際石油價格持續走低,壓縮了上游領域的利潤,三季度石油產業虧損4.5億元,行業利潤由盈轉虧。

平穩態勢有望延續

前三季度,全國固定資產投資同比名義增長8.2%(扣除價格因素實際增長9.5%),增速比上半年回落0.8個百分點。占全部投資60%以上的民間投資增長2.5%,增速有所提高,但依然處于較低水平。去年下半年以來,房地產行業在穩定經濟發展中發揮了積極作用,然而非理性因素逐漸增多,針對投機行為的宏觀調控政策的出臺具有一定的必然性。

三季度工業企業出口交貨值同比增長1.0%,增速比二季度回落0.4個百分點,實現連續2個季度同比增長。前三季度,我國對美國和東盟出口額同比均下降1.9%,降幅比上半年分別收窄2.7個和1.0個百分點;對日本出口額同比增長0.5%,扭轉了上半年同比下降的局面;對歐盟出口額同比增長1.8%,增速比上半年上升0.5個百分點。但國際環境形勢依然復雜,世界經濟復蘇乏力,原材料產能過剩全球化的特征明顯,去全球化有愈演愈烈的趨勢,貿易摩擦增多,地緣政治問題沒有緩解,工業出口狀況不容樂觀。

前三季度經濟平穩運行進一步表明我國經濟形勢仍處于可控范圍內,出現劇烈波動可能性較小。綜合各方面因素,經模型測算,2016年四季度、2017年一季度的工業景氣指數分別為92.4和92.5,預警指數為70.0和70.0,繼續延續平穩走勢。

另一方面也要清楚地認識到,目前我國工業形勢的基本格局并沒有改變,工業結構性過剩的問題依然突出,工業發展還沒有完成由資源投入型向創新驅動型的轉變,各種矛盾較為突出,結構調整任務繁重。在這種背景下,必須做好兩個堅持:堅持推進供給側結構性改革,克服效益好轉所導致阻力加大等困難,切實完成去產能目標,優化產業結構;堅持落實創新驅動發展戰略,進一步優化創新環境,強化創新基礎,推動增長動力轉換。

小貼士:中經產業景氣指數

中經產業景氣指數由經濟日報社中經趨勢研究院、國家統計局中國經濟景氣監測中心和中國社科院數量經濟與技術經濟研究所聯合編制而成,延續中經產業景氣指數監測和關注的傳統工業重點領域。

依托各自在中國經濟領域的權威視角,“中經產業景氣指數”跟蹤監測、前瞻預警國民經濟重點產業的運行情況和趨勢,及時發掘報道行業領域中的新情況、新問題,旨在“把握產業脈動,促進經濟發展”。

“中經產業景氣指數”在景氣指數的計算上采用了獨特的“雙曲線”方法;在預警指數上,采用紅、藍等五色燈號系統直觀反映產業運行所處的“冷”“熱”狀態區間。

中經產業景氣指數自2009年建立以來,已持續發布31次。經濟日報社在作好每個季度的指數發布和報告解讀外,也在運用中經產業景氣指數作為經濟運行監測分析工具,對大眾所關注的經濟發展重大問題研判分析。依據中經產業景氣指數對宏觀經濟、工業經濟、相關重點產業經濟的分析和報道,具有《經濟日報》獨特的視角和判斷,更有自己的觀點,得到了相關行業協會的肯定和支持,指數分析結果和指標數據也被廣泛應用。

[責任編輯:韓靜]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391