ķW╗ķę╗ūÕ└ĒžöŽ╚Ęų║¾║Ž īŻ╝ęĮ©ūhĘų┘~└Ēžö1-3─Ļ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼Ī░ķW╗ķĪ▒ūÕ═¼śėę▓╩ŪĪ░ķWļxĪ▒Ą─ų„┴”▄ŖĪŻėąš{▓ķ’@╩ŠŻ¼10ī”Ī░ķW╗ķĪ▒ŪķéHĮ³7ī”┐╔─▄ę¬ļx╗ķĪŻ×ķ┴╦▒▄├Ō│÷¼Fžö«aĀÄūhŻ¼Ī░ķW╗ķĪ▒┐╔ęį┐╝æ]į┌╗ķŪ░▀Mąąžö«a╣½ūCŻ¼═¼Ģrī”╗ķ║¾žö«a▀Mąą╝sČ©ĪŻ

ĪĪĪĪķW╗ķ│§Ų┌└ĒžöĮ©ūhŻ║

ĪĪĪĪĘų┘~└Ēžö1~3─Ļ Į©┴ó╣▓═¼Ī░Ž¹┘M╗∙ĮĪ▒ <

ĪĪĪĪšą╔╠ŃyąąÅVų▌ĘųąąĄ─└Ņ┤║│┐šJ×ķŻ¼ķW╗ķę╗ūÕ└Ēžö▓ó▓╗└¦ļyŻ¼ĻPµIį┌ė┌ėąĘųėą║ŽĪŻę╗░ŃĮ©ūhĘų┘~└Ēžö1~3─ĻŻ¼Ą╚┤²▒╦┤╦┴╦ĮŌĪóąįĖ±─ź║ŽĪó╗ķę÷ĘĆČ©ų«║¾Ż¼į┘ąą╣▓═¼└Ēžöų«Ī░Ū¦Ū’┤¾śIĪ▒ĪŻ

ĪĪĪĪ╗∙▒Š└ĒžöĮ©ūhė╔╦─³cśŗ│╔Ż║

ĪĪĪĪ1.Į©┴ó╣▓═¼Ī░Ž¹┘M╗∙ĮĪ▒Ż¼ĘeąŅ═Č┘YĘųČ°ų├ų«ĪŻā╔╚╦ėŗ╦Ń│÷ę╗éĆ╗∙▒ŠĄ─ūĪ╦▐│į’ł┘Mė├Ż¼├┐į┬╗“├┐╝ŠČ╚ķ_╩╝Ż¼ā╔╚╦Ė„─├│÷50%Ą─ÕX┤“╚ļ╗∙Į┘~æ¶Ż¼ę╗ŲūŌĘ┐│į’łŻ¼ę▓┐╔┐╝æ]Ŗ╩śĘ┼c┬├ė╬ĪŻĄ½Ė„ūį╣ż┘Y╚įąĶę¬Ė„ūį┤“└ĒŻ¼┘Å┘IŲõėÓ└Ēžö«aŲĘ╚įĘų┘~æ¶▀MąąĪŻ

ĪĪĪĪ2.═Č┘YĘĮ├µŻ¼ęū▓╔ė├ĘĆĮĪą═×ķų„Ą─▓▀┬įĪŻ▒╚▌^ŲõėÓ╝ę═źŻ¼Ī░ķW╗ķĪ▒ę╗ūÕ╝ę═źĮYśŗ▌^▓╗ĘĆČ©Ż¼└ĒžöĘĮ├µ▓╗╠½▀m║Ž▓╔╚Ī▀^ė┌▀M╚ĪĄ─└ĒžöĘĮ╩ĮŻ¼ę╗üĒ╦∙├░’LļU╠½┤¾Ż¼╚▌ęūĦüĒŅAŽļ═ŌĄ─ōp╩¦Ż¼Č■üĒę▓╚▌ęū╩╣═Č┘Yš▀ų°╝▒╔Ž╗Īó▀w┼Łė┌╝ę╚╦Ż¼ī¦ų┬╝ę═ź├¼Č▄╔²╝ēĪŻ

ĪĪĪĪī”ė┌Ę“Ų▐ļpĘĮüĒšfŻ¼╣╔Ų▒ĪóŲ½╣╔╗∙Įį┌Ųõ┐é┴„äė┘Y«aųąĄ─▒╚└²▓╗æ¬│¼▀^30%Ż¼Č°40%~50%Ą─┘YĮ▀m║Ž┼õų├į┌╗ņ║Žą═╗∙ĮĄ╚ĘĆĮĪ└Ēžö«aŲĘĘĮ├µĪŻČ°ī”ė┌╚╦Į³ųą─ĻĄ─Ī░ķW╗ķĪ▒╝ę═źŻ¼ĘĆĮĪ«aŲĘĄ─▒╚ųž┐╔Ė³Ė▀Ż¼▀M╚Ī«aŲĘĄ─▒╚└²┐╔Ė³Ą═ĪŻ

ĪĪĪĪ3.ČÓ┘Å┘IČ╠ŠĆĪóųąŠĆ└Ēžö«aŲĘŻ¼╔┘┘IķLŠĆ└Ēžö«aŲĘĪŻ

ĪĪĪĪĪ░ķW╗ķĪ▒╝ę═ź╦∙├µ┼RĄ─▓╗┤_Č©ąįę“╦ž▌^ČÓŻ¼1~2─ĻĢrķgųąŻ¼ėą┐╔─▄ę“×ķ╝ę═ź╔·╗Ņ├└ØMŻ¼ą─Ė╩ŪķįĖ╣▓═¼└ĒžöŻ¼ę▓┐╔─▄▒╦┤╦ĖąŪķ╩ĶļxŻ¼ėŗäØĪ░ķWļxĪ▒ĪŻ¤ošō──ĘNŪķørŻ¼Č╝īó├µ┼Rųžą┬╩ß└Ēžö«aĄ─å¢Ņ}ĪŻėąĶbė┌┤╦Ż¼į┌äéĮY╗ķĄ─ę╗Č╬Ģrķg└’Ż¼▓╗▀m║Ž┘I╠½ČÓķLŠĆ└Ēžö«aŲĘŻ¼▒╚╚ńšf3~5─ĻĄ─ć°é∙ĪóČ©┤µĄ╚Ż╗Č°2─Ļęįā╚Ų┌Ž▐Ą─ųąČ╠ŠĆ└Ēžö«aŲĘŻ¼▒╚╚ńĖ„ŅÉ╗∙ĮĪóŃyąą└Ēžö«aŲĘĪó³SĮĄ╚Ą╚Ż¼╩Ū▒╚▌^▀m║ŽĪ░ķW╗ķĪ▒╝ę═ź─ą┼«Ė„ūį┘Å┘IĄ─ĪŻ

ĪĪĪĪ4.ÅV¢|╩ź║═ä┘┬╔Ĥ╩┬äš╦∙Ą─īOĖ▀ĘÕ┬╔ĤĮķĮBŻ¼Į³─ĻüĒ│÷¼FĄ─Ī░ķW╗ķĪ▒+Ī░ķWļxĪ▒ĮøØ·╝m╝ŖųąŻ¼│²ķ_┴╦Ę┐Ąž«a╝m╝ŖŻ¼ėąĻPųķīÜĪó╔▌│▐ŲĘĄ╚ĘĮ├µĄ─╝m╝Ŗ│╩¼Fų─Ļ╔Ž╔²Ą─æBä▌ĪŻ

ĪĪĪĪŠ┐ŲõįŁę“Ż¼ĮøØ·į÷ķLĪó╩š╚ļį÷╝ė╩Ūę╗éĆĘĮ├µŻ¼─Ļ▌pĪ░ķW╗ķūÕĪ▒╦╝Žļø_äėę▓╩ŪįŁę“ų«ę╗Ż¼║Ż╩─╔Į├╦ųąĢr│ŻįĖęŌ╗ź┘ø┘Fųž╬’ŲĘŻ¼Ą╚ĄĮĪ░ķWļxĪ▒ĢrŻ¼│Ż×ķĀÄę╗┐┌ÜŌŻ¼ć·ų°Ń@ĮõĪó¶õ┤õ▒╦┤╦▓╗ę└▓╗łĪŻ×ķ┤╦Ż¼Į©ūhĖ„╬╗Ī░ķW╗ķĪ▒ę╗ūÕį┌ĮY╗ķĄ─ūŅ│§ā╔─ĻųąŻ¼▒M┴┐£p╔┘╗ź┘ø┘Fųž╬’ŲĘĄ─ąą×ķĪŻ

ĪĪĪĪ░Ė└²Ęų╬÷

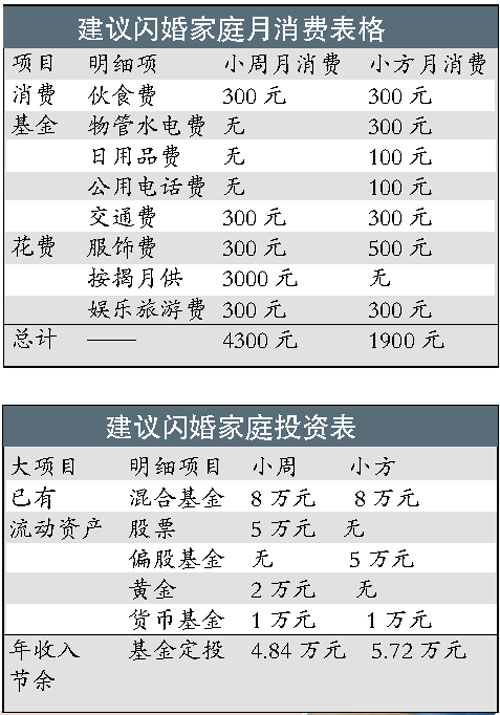

ĪĪĪĪ░ļ─Ļų«Ū░Ż¼ÅVų▌░ūŅIąĪų▄ĪóąĪĘĮį┌┼¾ėčŠ█Ģ■╔Žę╗ęŖńŖŪķŻ¼øQČ©Ī░ķW╗ķĪ▒ĪŻąĪų▄27ÜqŻ¼╩Ū─│═Ō┘YŲ¾śIĄ─╣ż│╠ĤŻ¼─ĻąĮ10╚fį¬Ż¼¼Fėą╣½įóę╗╠ūŻ¼į┬╣®3000į¬Ż¼▀Ć▓Ņ7─Ļ▓┼╣®═ĻŻ╗┴ĒėąŃyąą┤µ┐Ņ11╚fį¬Ż¼╣╔Ų▒5╚fį¬ĪŻąĪĘĮ26ÜqŻ¼╩Ū─│ć°Ų¾Ą─žöäš╚╦åTŻ¼─ĻąĮ8╚fį¬Ż¼¼Fėą╗∙Į10╚fį¬Ż¼¼FĮ4╚fį¬Ż¼¤oūįėąūĪš¼Ż¼░ßüĒ┼cąĪų▄ę╗ŲūĪĪŻšłĮ╠└Ēžö╚╦╩┐Ż¼ā╔╚╦įō╚ń║╬└ĒžöŻ┐

ĪĪĪĪĘų╬÷Į©ūhŻ║

ĪĪĪĪī”ė┌Ž¹┘MüĒšfŻ¼ąĪų▄┼cąĪĘĮ├┐į┬┐╔┐é╣▓─├│÷1100į¬Į©┴ó╝ę═źĪ░Ž¹┘M╗∙ĮĪ▒Ż¼═¼│į═¼ūĪŻ¼ŲõųąŻ¼ąĪĘĮąĶę¬─├│÷800į¬Ż¼ąĪų▄ų╗ė├─├300į¬Ż¼ę“×ķūĪĄ─╩ŪąĪų▄╗ķŪ░┘Å┘IĄ─Ę┐ūėŻ¼╣½ŲĮŲęŖŻ¼ęį▒▄├Ō╬┤üĒ┐╔─▄░l╔·Ą─╝m╝ŖĪŻČ°ŪęŻ¼Ė∙ō■╗ķę÷Ę©ęÄČ©Ż¼╗ķ║¾Ę┐«aĄ─Ī░į┬╣®Ī▒▓┐ĘųŻ¼¤ošōĘ┐«aūC╔Ž╩ŪšlĄ─├¹ūųŻ¼Ę“Ų▐ļpĘĮČ╝ėąę╗░ļĄ─ÖÓ└¹Ż¼ąĪĘĮę▓ąĶę¬×ķ┤╦ū„│÷ę╗Č©žĢ½IĪŻ│²┤╦ų«═ŌŻ¼Ė„ūįŽ¹┘MĖ„ūį┤“└ĒĪŻ

ĪŠėåķåą┬┬äĪ┐ĪĪĪŠ┤¾ ųą ąĪĪ┐

Ė³ČÓīŻ╝ęīŻÖ┌

- ĪżECFA║¾ā╔░ČĮ╚┌║Žū„š╣═¹ų«ę╗

- Īżųņ└┌Ż║║åįu┼_×│║¾ECFAĢr┤·Ą─ĮøØ·░lš╣æ┬į

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«┴∙

- Īż║¾ECFAĢr┤·╝ė╦┘═Ųäėā╔░Č«aśI║Žū„┼c▐Dą═╔²╝ē

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«╬Õ

Ė³ČÓĮ╚┌äėæB

Ė³ČÓĮ╚┌į~Ąõ

- ĪżÖÓūC

- Īż┘Qęūą┼┘J

- Īż╣╔Ų▒ą═╗∙Į

- ĪżžøÄ┼ą═╗∙Į

- ĪżūC╚»═Č┘Y╗∙Į

- Īżå╬╬╗ą┼═ą╗∙Į